近年来,可以快速借钱的平台凭借高效审批、灵活放款等特点迅速崛起。本文深度剖析这类平台兴起的底层逻辑,解析其运作模式中的技术突破与风控创新,探讨用户选择时需警惕的隐形陷阱,并预测行业未来在监管规范与市场细分中的发展方向,为借贷双方提供系统性参考。

移动支付普及率突破85%为线上借贷奠定基础,2023年央行数据显示数字信贷市场规模已达8.2万亿元。消费升级催生的临时资金需求增长显著,特别是Z世代群体中63%接受过数字信贷服务。技术创新方面,人脸识别准确率提升至99.7%,大数据风控模型可处理2000+维度数据,使得审批效率较传统银行提升15倍。政策层面,"十四五"金融科技发展规划明确支持普惠金融数字化,但需注意部分地区存在监管滞后现象。

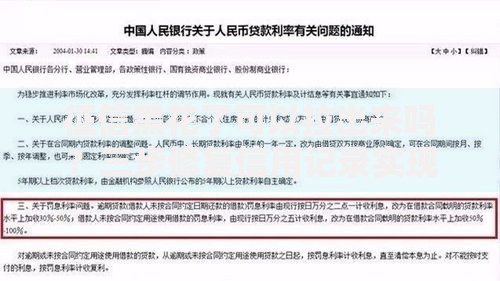

上图为网友分享

核心流程包含四阶段优化:

① 智能预审系统通过OCR技术实现证件秒级识别,比对公安数据库仅需0.8秒;

② 多源数据整合接入运营商、电商平台等12类数据源,建立400+风险评估指标;

③ 动态授信模型采用机器学习算法,每季度更新300万条训练数据;

④ 资金路由系统与28家持牌机构直连,实现放款到账5分钟内完成。但部分平台存在数据采集越界问题,需警惕过度索取通讯录权限等行为。

实际案例显示,某平台宣传的"日息0.03%"实际年化利率达21.9%,超出民间借贷司法保护上限。资金安全方面,34%的投诉涉及不明扣费,个别平台设置11项隐藏服务费。信息泄露风险需重点关注,某第三方SDK曾导致500万条用户数据泄露。更需防范"以贷养贷"陷阱,调研显示27%的多头借贷用户陷入债务危机。

合规平台必备三大特征:

① 持牌经营:展示银保监会颁发的金融许可证编号;

② 利率透明:在借款协议明确标注年化利率范围(通常7%-24%);

③ 数据安全:通过国家三级等保认证。重点核查平台是否接入央行征信系统,合规机构接入率达89%。警惕"砍头息""服务费"等变相收费,法律规定综合资金成本不得突破36%红线。

上图为网友分享

商业银行数字贷款占比从2019年12%提升至2023年38%,建设银行等推出"快贷"产品,审批时效压缩至3分钟。但监管差异导致竞争失衡,某股份制银行不良率1.2%,而部分网贷平台达5.7%。值得关注的是,76%的城商行选择与科技公司合作开发智能风控系统,形成"技术+资金"的新型竞合关系。

技术创新方面,区块链+智能合约技术可降低30%的运营成本。监管层面,穿透式监管体系即将落地,要求平台披露资金流向等核心信息。产品形态将呈现三大分化:

① 细分场景贷:教育、医疗等垂直领域产品增长达200%;

② 弹性还款工具:按日计息产品用户留存率提升45%;

③ 智能顾问系统:运用NLP技术解决83%的贷后问题。但需注意,行业马太效应加剧,头部平台市场占有率可能突破65%。

发表评论

暂时没有评论,来抢沙发吧~