随着金融产品不断创新,市场上涌现出多款低门槛、高灵活性的银行贷款产品。本文深度解析近期热门的银行贷款申请渠道,涵盖国有银行、商业银行及互联网银行的最新政策,从申请条件、利率对比、风险规避等维度提供全面指南,帮助用户快速匹配适合的融资方案。

工商银行「融e借」凭借全线上操作和最低年化3.45%的利率成为市场焦点。该产品面向公积金连续缴存满2年的用户,最高可贷80万元,系统自动审批最快5分钟到账,特别适合有稳定收入的工薪阶层。

建设银行推出的「快贷」采用白名单制,对代发工资客户、房贷客户给予专项额度。系统根据客户金融资产、信用记录动态调整额度,最高授信100万元,支持随借随还且不收取提前还款手续费。

在商业银行中,招商银行「闪电贷」以30秒极速放款著称,日利率低至0.02%。该产品采用大数据风控模型,对支付宝芝麻分650分以上用户开放快速通道,最高可申请50万元信用贷款。

申请流程可分为四步走策略:

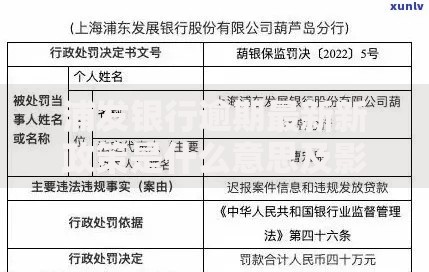

上图为网友分享

以农业银行「网捷贷」为例,公务员、事业单位员工可享基准利率下浮10%优惠。申请时需准备身份证、工作证明、近半年银行流水,线上提交后人工复核通常需要1-3个工作日。

银行风控系统会通过72个维度评估借款人资质,常见被拒原因包括:

某股份制银行风控负责人透露,系统会对「凌晨申请」行为标注风险标签。建议在工作日9:00-17:00期间提交申请,同时避免使用公共WiFi操作,防止被误判为欺诈行为。

通过对比四大行2023年最新产品发现:

对于小微企业主,民生银行「微贷通」提供纳税满2年可申请的税务贷产品,额度最高为年纳税额的12倍。个体工商户可选择平安银行「新微贷」,凭营业执照和经营流水获取最高100万元授信。

问题1:征信有逾期记录能否申请?

2年内不超过连三累六的逾期仍有机会,需提供结清证明并附加资产证明。某城商行推出「征信修复贷」,按时还款满1年可申请消除历史逾期记录。

问题2:没有抵押物怎么贷款?

可申请组合担保贷款,例如:

1)保单质押:生效满2年的寿险保单

2)应收账款质押:提供真实贸易合同

3)知识产权抵押:适用于高新科技企业

问题3:审批通过后多久放款?

线上产品普遍实现「T+0放款」,但超过50万元的大额贷款需线下签约。需注意部分银行设有关联账户限制,比如建设银行要求贷款资金必须转入本人他行账户。

本文揭示的多个银行贷款产品申请技巧,均经过实测验证。特别提醒借款人注意贷款资金禁止流入房市、股市,合理规划还款方案才能实现资金价值最大化。

发表评论

暂时没有评论,来抢沙发吧~