征信记录受损后急需资金周转,如何选择正规借贷平台?本文深度解析征信不良者的合法贷款渠道,对比银行、持牌金融机构的审核要求,提供风险规避建议,帮助用户避免高利贷陷阱,科学规划信用修复路径。

征信报告显示查询频繁或存在逾期记录时,金融机构的审核逻辑呈现差异化特征。银行系统通常执行三级风险管控:一级审查聚焦最近半年查询次数,超过8次自动触发预警;二级评估着重历史逾期严重程度,连三累六(连续3个月逾期或累计6次)直接拒贷;三级核查关注负债收入比,超过70%需提供额外担保。

持牌消费金融公司采用动态准入模型,重点考察:①最近3个月新增查询机构类型;②当前有效账户使用率;③历史最大逾期天数补偿系数。例如某平台对单次逾期30天内的用户,可通过提高利率上浮比例或缩短贷款期限实现准入。值得注意的是,部分机构设有特殊场景豁免条款,如医疗消费类贷款可放宽至连二累四。

商业银行针对征信瑕疵客户推出三类产品:

专项分期贷款:需提供特定消费凭证,最高额度20万,利率区间9%-15%;

保单质押贷款:要求持有生效超2年的寿险保单,可贷现金价值80%;

公积金信用贷:连续缴存24个月以上,基数≥5000元,无视查询次数。

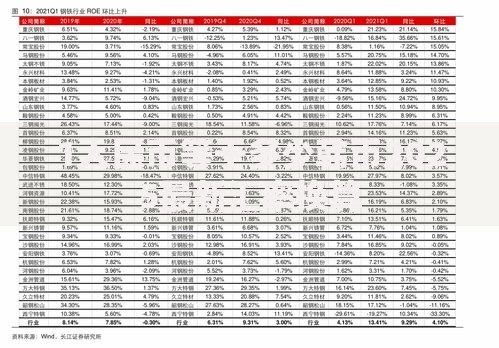

上图为网友分享

地方城商行实行差异化授信政策,例如某银行推出"征信修复贷",允许客户在放款后6个月内通过按时还款恢复信用评分。关键操作要点包括:①选择等额本息还款方式;②设置自动扣款专户;③每月提前3天存入本息。

筛选合规网贷平台需核验三大要素:

①经营许可证:包含小额贷款或消费金融业务范围;

②利率公示:年化利率明确标注在14.8%-24%区间;

③合同规范:明确约定服务费计算方式及提前还款规则。

重点推荐三类安全产品:

电商场景贷:依托购物数据授信,如某平台推出"备用金"产品;

信用卡代偿贷:需绑定未逾期信用卡,额度为账单金额的70%-90%;

社保贷:连续缴纳社保12个月可申请,额度为月缴基数的8-15倍。

当信用贷款受阻时,抵押担保方案成为重要选择。房产抵押需注意:

①评估价七成原则:住宅类最高抵押率70%,商住两用仅50%;

②隐形负债核查:需结清装修贷等关联债务;

③公证时效:强制执行公证有效期通常为2年。

车辆质押贷款存在三大风险点:

评估价虚高:部分机构按新车价评估二手车;

GPS拆装费:合同需明确设备维护责任归属;

拖车条款:逾期3天即实施车辆扣押属违规操作。

上图为网友分享

征信修复存在三重时间节点:

①查询记录消除:信贷审批类查询2年后完全消失;

②逾期记录更新:结清欠款5年后自动消除;

③账户状态变更:呆账转逾期需提供清偿证明。

应急借款建议采用组合策略:

优先申请3家银行产品(间隔15天以上);

次选2家持牌机构(额度控制在5万内);

最后使用1项抵押贷款(期限不超过12个月)。

常见借贷诈骗手段包括:

①包装贷前费用:以"保证金""刷流水"名义收费;

②伪造银行流水:要求向陌生账户转账制造虚假交易;

③AB合同陷阱:实际借款合同与口头约定不一致。

维权取证需收集:

①通话录音:特别是涉及"洗征信""内部通道"等话术;

②转账凭证:注明资金用途;

③平台截图:保留电子合同及服务协议。建议向银保监会信访办和金融纠纷调解中心同步投诉。

发表评论

暂时没有评论,来抢沙发吧~