随着移动支付的普及,微信贷款已成为用户解决资金周转的重要渠道。本文深度解析微信贷款口子的真实入口、申请流程、平台筛选标准及风险规避策略,帮助用户快速找到合规借贷渠道,掌握正确操作步骤,避免陷入金融陷阱。

微信贷款的正规入口主要分为三大类:官方金融服务模块、持牌机构公众号以及小程序服务平台。在微信「我-服务」界面,用户可找到微粒贷、微业贷等腾讯自营产品。通过搜索框输入「贷款」关键词,会出现银行及持牌消费金融公司的认证公众号,包括招联金融、马上消费等。小程序入口需特别注意平台资质,合规平台会在显著位置展示金融许可证编号和资金存管信息。

微信贷款申请需满足四项核心条件:

值得注意的是,微粒贷等产品采用白名单邀请制,未收到官方邀请的用户无法主动申请。个人征信报告查询次数每月超过3次可能影响审批通过率。

上图为网友分享

经银保监会备案的微信贷款平台主要包括:

判断平台合规性的关键指标包括:年化利率公示是否清晰(需在7.2%-24%区间)、是否具备融资担保牌照、是否存在前置费用收取等。用户可通过国家企业信用信息公示系统核查平台经营资质。

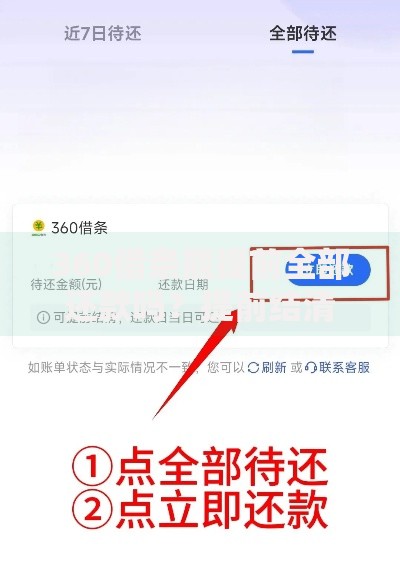

以微粒贷为例,标准申请流程包含5个步骤:

整个流程需注意:借款合同需明确标注服务费计算方式,还款计划表要包含每期本金利息构成。建议截图保存关键操作页面,作为后续争议处理的凭证。

上图为网友分享

在使用微信贷款时需特别注意以下风险点:

若遇到暴力催收或高利贷,可立即通过微信客户端进行投诉,并保留通话录音、聊天记录等证据向当地金融监管部门举报。建议单笔借款金额不超过月收入的5倍,分期期限控制在12期以内。

问题1:为什么我的微信没有贷款入口?

官方解释:未开放入口的用户可能因信用评估不足、账户活跃度低或属于风险管控区域。建议完善个人信息,增加微信支付使用频率。

问题2:申请被拒后多久可以再试?

信贷专家建议:需间隔3个月以上,期间应修复征信问题。信用卡使用率建议控制在70%以下,结清部分小额贷款可提升通过率。

上图为网友分享

问题3:如何查询微信贷款还款记录?

操作路径:进入借款公众号→我的账单→还款明细。部分平台支持导出PDF格式的电子回单,可作为税务申报的合法凭证。

发表评论

暂时没有评论,来抢沙发吧~