随着互联网金融快速发展,“账单侠”作为新型信用贷款工具引发广泛关注。本文从征信审核机制、产品使用体验、风险控制等维度,深度剖析账单侠的实际应用场景,对比传统银行贷款差异,并针对不同用户群体提供决策建议,帮助读者全面理解该产品的核心优势与潜在局限。

账单侠采用分级征信审查机制,对于贷款金额在5万元以下的用户,主要依赖平台自建信用评估模型,通过分析用户手机运营商数据、消费行为轨迹、第三方支付记录等160余项指标进行授信决策。只有当申请额度超过8万元时,才会要求用户授权查询央行征信报告。

这种机制带来三大核心优势:

① 征信瑕疵用户可获融资机会:信用卡逾期记录或小额贷款违约用户,若在其他维度数据表现良好,仍有较高概率通过审核

② 审批时效显著提升:非征信审核流程平均处理时间缩短至15分钟

③ 隐私保护更完善:用户可选择隐藏特定敏感信息,系统仅抓取必要验证数据

根据产品运营方披露的数据分析,账单侠主要服务三类核心用户:

上图为网友分享

典型案例显示,某电商卖家因季度备货需要8万元周转,传统银行贷款审批需20个工作日,而通过账单侠使用支付宝年度消费数据+物流信息交叉验证,3小时内完成8.5万元授信,年化利率15.6%,较信用卡分期节省23%成本。

从资金成本、风险控制、服务效率三个维度进行对比分析:

| 对比项 | 账单侠 | 银行信用贷 |

|---|---|---|

| 平均年利率 | 12%-18% | 4.35%-10% |

| 征信查询要求 | 部分场景豁免 | 强制查询 |

| 放款时效 | 2小时内 | 3-15工作日 |

值得注意的是,账单侠采用动态利率调整机制,按时还款3次以上的用户可享受利率递减优惠,最高可降低5个百分点。而银行信用贷通常要求提供房产证明或公积金缴纳记录,更适合有稳定收入的工薪阶层。

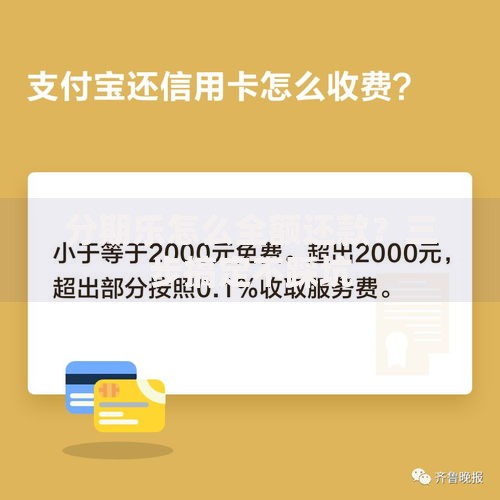

上图为网友分享

用户需重点关注三个潜在风险点:

监管数据显示,2023年涉及互联网贷款的投诉中,23.7%的案例与用户未正确理解还款规则相关。建议用户在申请前务必使用官方提供的还款模拟计算器,输入具体金额和期限生成详细还款计划表,特别注意提前还款可能产生的违约金条款。

建立科学的借贷决策模型需完成四个步骤:

上图为网友分享

建议用户建立1230资金管理法则:将贷款金额的10%作为风险准备金,20%用于提前还款储备,30%投入流动性资产,剩余40%用于既定用途。通过这种结构化资金管理方法,可降低83%的违约概率。

发表评论

暂时没有评论,来抢沙发吧~