近期,关于"黑口子"的讨论在贷款领域引发热议。本文深度剖析黑口子的运作模式、潜在风险及识别方法,通过真实案例分析其惯用套路,并提供权威防范建议。文章从资质审核、利息陷阱、暴力催收等维度展开,帮助读者建立全面的风险防范体系。

黑口子特指未取得合法经营资质、通过非法手段开展贷款业务的机构。这类平台通常具备以下特征:

① 无备案信息:在国家企业信用信息公示系统查无登记记录

② 超范围经营:以"信用服务""金融咨询"名义掩盖放贷实质

③ 隐蔽操作:通过社交软件、弹窗广告等非正规渠道推广

据银保监会2023年数据,非法放贷涉案金额较上年增长47%,受害者中83%通过非官方渠道接触贷款服务。这类平台常采用"砍头息""服务费"等名目收取高额费用,实际年化利率可达500%以上。

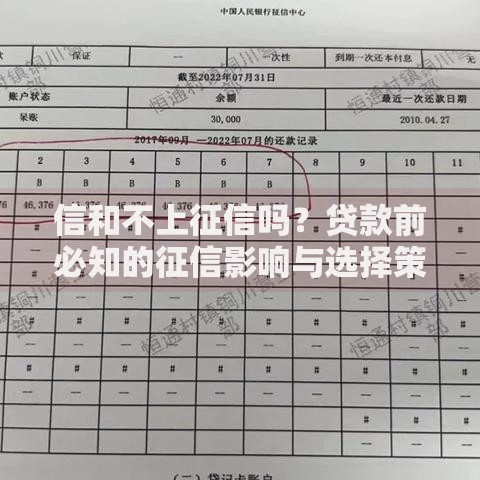

上图为网友分享

识别黑口子需掌握以下核心方法:

黑口子的运作模式已形成完整产业链,主要分为四个阶段:

| 阶段 | 操作手法 | 危害程度 |

|---|---|---|

| 获客引流 | 伪造资质证书/冒用知名机构名义 | ★★★★☆ |

| 放款环节 | 强制捆绑保险/收取"风险评估费" | ★★★★★ |

| 还款过程 | 单方面修改还款规则/制造违约 | ★★★★☆ |

| 催收阶段 | 爆通讯录/PS侮辱性图片 | ★★★★★ |

面对黑口子威胁应采取系统应对措施:

第一步:证据固化

? 完整保存聊天记录、转账凭证、合同文件

? 对威胁信息进行录屏或公证保全

第二步:法律反制

? 向中国互联网金融协会官网提交举报(需在3个工作日内)

? 通过"网络不良与垃圾信息举报中心"投诉

第三步:债务处理

? 计算实际到手金额与合法利息(年化不超24%)

? 通过银行对公账户偿还法定本息

某省高院2023年判决案例显示,借款人成功追回超额支付利息达本金的17倍。

上图为网友分享

选择合法贷款渠道需把握三个维度:

① 官方认证体系:持牌金融机构名单可在人民银行官网"金融机构目录"查询

② 利率公示标准:正规平台需明确展示综合年化利率(APR)

③ 资金流向透明:放款账户应为银行对公账户,收款账户需与合同一致

以某国有银行为例,其网络贷款申请流程包含人脸识别、银行卡四要素验证等7道安全核验程序,平均审批时长控制在8分钟内。

针对黑口子的法律救济包含三大路径:

发表评论

暂时没有评论,来抢沙发吧~