工薪贷不上征信指贷款机构不将借款记录报送央行征信系统,此类产品对信用报告无直接影响。本文深度解析其运作模式、合规性、申请门槛及潜在风险,并提供辨别合法渠道的方法,帮助工薪族做出理性借贷决策。

根据《征信业管理条例》规定,持牌金融机构必须接入征信系统,但部分小额贷款公司利用监管空白操作。合法情形仅限于:①机构尚未取得征信接入资格;②贷款金额低于监管报送标准。消费者需核查放贷方是否具备地方金融监管部门颁发的经营许可证,避免参与非法集资活动。

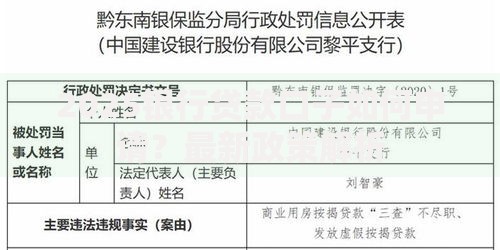

市场上存在三类灰色操作:①虚假宣传"不上征信"的网贷平台;②通过第三方代发贷款规避监管;③采用信用担保模式转移债务主体。2023年银保监会已查处27家违规机构,建议借款人通过国家企业信用信息公示系统核验机构资质。

正规申请流程包含五个步骤:

上图为网友分享

需特别注意:部分机构要求开通电子签章授权,可能包含隐藏的征信查询条款。建议办理前要求提供完整合同样本,必要时咨询法律专业人士。

该认知存在严重误区,实际存在五大风险点:

典型案例显示,某借款人通过4家非征信平台借贷后,银行在贷后管理中发现异常资金流水,最终导致房贷申请被拒。

合规机构主要有三类:

需警惕的违规平台特征:①要求支付前期费用;②APP未在正规应用市场上架;③客服回避资质问询;④贷款合同甲方与运营主体不符。建议通过中国互联网金融协会官网查询机构备案信息。

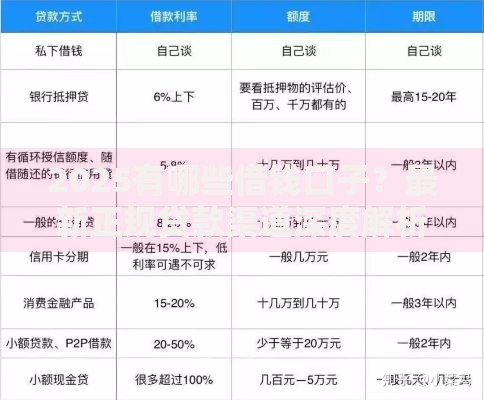

从六个维度对比差异:

| 对比项 | 不上征信工薪贷 | 银行信用贷款 |

|---|---|---|

| 审批速度 | 最快2小时放款 | 3-7个工作日 |

| 利率范围 | 18%-36% | 4%-12% |

| 额度上限 | ≤20万元 | ≤50万元 |

| 征信影响 | 短期无记录 | 完整留痕 |

| 违约成本 | 催收为主 | 法律诉讼+征信惩戒 |

特殊情况下,银行"信秒贷"等产品可实现即时审批,且年利率低至3.6%,建议优先考虑。

逾期将触发三重机制:①按日计收1%-3%违约金;②通讯录轰炸等软暴力催收;③债权转让后可能被起诉。正确应对方式:

特别注意:根据《民法典》第680条,即使贷款不上征信,债权人仍有权主张本金+合法利息的偿还。故意逃避债务可能面临资产冻结风险。

发表评论

暂时没有评论,来抢沙发吧~