网络贷款市场中存在大量宣称"无视黑户下款"的非法平台,这类网黑口子往往以低门槛为诱饵,实则暗藏高利贷陷阱。本文深度解析非法网贷特征,揭露常见诈骗手法,并提供正规贷款渠道鉴别方法,帮助用户规避资金风险,维护信用安全。

所谓"网黑下款口子"特指那些违规操作、不受监管的借贷平台,其核心特征表现为:"三无"运营模式(无金融牌照、无实体经营、无风险控制),通常以"无视征信""黑户秒批"为宣传噱头。这类平台通过以下方式危害用户权益:

识别网黑口子需掌握5大核心鉴别维度:

若已陷入非法网贷陷阱,应按以下三步应急方案处理:

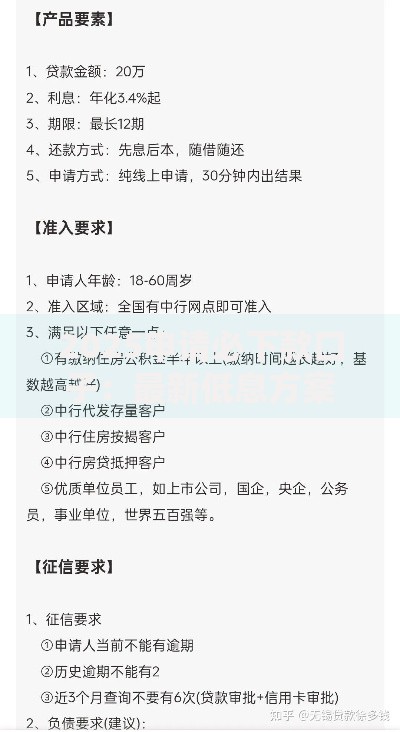

上图为网友分享

第一步:证据固化。立即对借款合同、转账记录、通话录音等资料进行公证保全,特别是涉及暴力催收的聊天记录需完整截图。建议使用具备法律效力的电子存证平台,如公证云、权利卫士等进行证据固定。

第二步:违法举报。通过网络不良信息举报平台提交投诉,同时向中国互联网金融协会官网上传违规证据。涉及金额超过5000元应立即向公安机关报案,并索取受案回执。

第三步:债务处理。计算实际到手金额与偿还总额,根据《民法典》第六百七十条规定,借款利息不得预先扣除。对于超出36%的利息部分可主张返还,已支付超额利息可要求冲抵本金。

选择合法贷款机构应遵循四重验证原则:

征信修复需采用系统化解决方案:

异议申诉机制:根据《征信业管理条例》第二十五条规定,信息主体认为征信机构采集、保存的信息存在错误、遗漏的,有权提出异议。需准备身份证复印件、情况说明、佐证材料,通过人民银行征信中心官方网站提交申请,20日内可获得书面答复。

信用重建策略:保持至少2张信用卡正常使用,将负债率控制在50%以下,通过房贷、车贷等长期贷款建立良性还款记录。重点注意避免"征信修复"骗局,任何声称收费洗白征信的中介均属违法。

特殊情形处理:因重大疾病、自然灾害等不可抗力导致的逾期,可凭医疗机构证明、民政部门文件申请征信豁免。疫情期间的特殊政策需关注人民银行最新公告,部分临时性逾期可不纳入信用评价。

发表评论

暂时没有评论,来抢沙发吧~