白色西装搭配黑色扣子是经典造型中的重要细节,而选择贷款方案同样需要精准的"搭配技巧"。本文从服饰搭配隐喻切入,深度解析贷款产品选择逻辑、还款策略制定方法及风险规避要点,帮助读者在复杂的金融市场中穿出"经济品味",实现资金管理与形象管理的双重提升。

如同白色西装选择黑色扣子能增强造型层次感,贷款方案的选择也需要把握关键要素的协调性。在商务场景中,得体的服装搭配能提升专业形象,而合适的贷款方案则能优化资金结构。两者共同影响着个人或企业的信用呈现:

通过服装搭配的黄金分割比例类比,建议将贷款总额控制在年收入的40%-60%区间,既保证资金流动性又避免过度负债。同时需注意不同场合的适配性,如短期周转宜选随借随还产品,长期投资则适合固定期限贷款。

选择贷款产品如同挑选西装面料,需考虑多重维度要素。重点评估指标应包括:

上图为网友分享

以某商业银行产品为例,其"定制贷"方案允许客户在贷款期内3次调整还款方式,这种灵活性如同可拆卸的西装袖扣,能适配不同阶段的资金需求。同时要注意隐性成本的识别,包括账户管理费、资金监管费等附加费用,这些细节如同西装内衬的做工品质,直接影响使用体验。

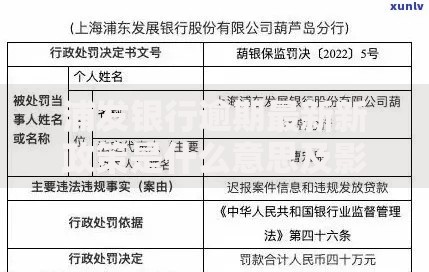

规范化的申请流程是获得优质贷款的关键,主要分为五个步骤:

| 资质预审 | 准备身份证、收入证明等基础材料 |

| 方案比选 | 对比3家以上金融机构产品 |

| 材料优化 | 完善银行流水与资产证明 |

| 信用修复 | 处理征信报告中的异常记录 |

| 签约放款 | 仔细核对合同关键条款 |

特别要注意贷款用途声明的规范性,如同西装穿着需遵守场合礼仪。近期监管数据显示,32%的贷款拒批案例源于资料准备不完整,建议申请人使用"贷款材料清单对照表"逐项核验。

科学的还款策略能有效降低资金成本,推荐三种优化方法:

某案例显示,通过合理规划还款顺序,某企业主节省了18.7%的利息支出。建议使用"资金错配监测表"定期评估还款压力,当负债率超过预警线时及时调整方案,这如同定期保养西装保持最佳状态。

识别贷款风险需掌握三大核心原则:

近期监管部门通报的典型案例显示,25%的金融纠纷源于合同条款歧义。建议重点关注提前还款条款、逾期罚息计算方式等细则,必要时可寻求专业律师协助审查,如同定制西装时需要专业裁缝把控细节。

某服装店主通过"三步走"策略实现资金优化:

该案例验证了"贷款组合管理"的有效性,通过不同期限、利率产品的合理配置,综合融资成本降低至5.2%,同时保持了良好的现金流,这种资金管理艺术与高级定制西装的剪裁理念异曲同工。

发表评论

暂时没有评论,来抢沙发吧~