宁波银行消费延期服务为持卡人提供短期还款缓冲方案,允许将部分消费金额延后至特定周期偿还。本文深度解析其政策细则、申请流程、适用场景及潜在影响,帮助用户全面了解该服务的运作机制与使用策略,规避信用风险。

宁波银行消费延期服务是信用卡账单管理工具的创新应用,其本质是将当期部分消费金额延后至后续账单周期偿还。该服务通过账单重组技术实现资金周转优化,持卡人可在信用卡可用额度内,将符合条件的消费交易重新设定还款日期。

服务区别于普通分期付款的核心特征在于:

1. 无固定分期期数:最长可延至下期账单日前偿还

2. 灵活启用机制:单笔消费满500元自动触发资格

3. 实时恢复额度:延期金额即刻释放信用额度

需特别注意,延期服务会产生延期手续费,按日计收直至清偿完毕,具体费率根据持卡人信用评级动态调整。

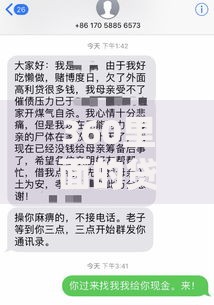

上图为网友分享

宁波银行对可延期消费类别设有明确规范:

适用交易类型:

申请流程采用智能化处理模式:

步骤一:登录"宁波银行"APP,进入信用卡服务界面

步骤二:在账单管理模块选择"延期还款"功能

步骤三:系统自动显示可延期金额及手续费率

步骤四:勾选需延期交易并确认协议

步骤五:实时获取延期结果通知

整个流程3分钟内即可完成,延期金额即刻恢复信用额度。需注意每月仅可办理一次延期,且延期后的最迟还款日不得晚于下期账单日后20个自然日。

费用计算采用差异化定价模型:

基础费率为日息0.05%,优质客户可享受0.03%-0.045%的优惠费率。以延期1万元为例:

标准费率:×0.05%×30天=150元/月

优惠费率:×0.03%×30天=90元/月

相较于传统账单分期,延期服务在短期周转(30天内)场景更具成本优势。但若延期超过45天,综合成本将超过分期付款年化利率15%的水平,需谨慎评估使用周期。

上图为网友分享

该服务属于银行正规信贷管理工具,正常使用不会直接影响征信记录。但需特别注意以下风险点:

1. 延期后的最终还款日必须全额清偿,否则转为逾期

2. 连续三期使用延期服务将触发用卡行为监测

3. 延期金额会计入信用卡总负债,影响后续贷款审批

建议持卡人每月使用不超过可用额度的30%,并将延期周期控制在20天以内。银行信用评分系统会记录延期服务使用频率,高频使用可能导致授信额度调整。

优化使用体验的关键策略包括:

策略一:优先延期大额消费,降低手续费占比

策略二:设置还款提醒,避免错过最终期限

策略三:结合自动还款功能,防止操作遗漏

风险警示:

? 延期服务不可循环使用,已延期金额需结清后才能再次申请

? 提前还款仍需支付完整周期手续费

? 节假日可能导致到账延迟,建议提前3个工作日操作

发表评论

暂时没有评论,来抢沙发吧~