说到信用卡分期啊,很多人第一反应就是“手续费到底收多少?”毕竟现在各家银行的宣传花样百出,有的说免息,有的搞限时优惠,但实际算下来可能差别真不小。今天就带大家扒一扒2020年那会儿主流银行的信用卡分期手续费情况,虽然数据是前几年的,但银行的基本定价逻辑其实变化不大。咱们重点看看不同期数的手续费差异,顺便教大家几个避开“隐形坑”的小技巧。对了,文末还整理了真实年化利率换算公式,绝对能帮你省下不少冤枉钱!

先给大家泼个冷水哈,银行广告里写的“月手续费0.6%”听着不高,可要是换算成年利率,能吓你一跳!比如分12期的话,实际年化可能高达13%以上,比普通消费贷还贵。这里头有个关键点:手续费是按初始总金额计算的,哪怕你已经还了10期,第11期的手续费还是按全额算,这算法可比房贷的等额本息狠多了。

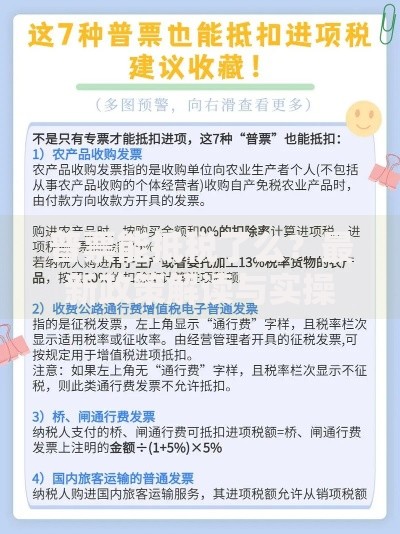

上图为网友分享

为了让大家看得更清楚,我翻出了当年的费率表做了个对比。拿分12期来说,国有四大行的月费率普遍在0.6%-0.75%之间,而股份制银行像兴业、中信这些反而更便宜,能到0.57%左右。不过要注意啊,有些银行会把费率拆成“服务费+利息”,比如某银行宣传的0.5%月费,仔细一看还有0.1%的账户管理费。

举个真实例子:小明用某行信用卡刷了2万,分12期。按宣传的0.6%月费率算,每月手续费应该是120块对吧?但实际账单出来显示每月要还1866.67元(20000÷12 + 120),这样总手续费其实是1440元。如果按实际资金占用时间计算,真实年化利率能达到14.4%!

除了明面上的手续费,还有几个容易踩的坑得提醒大家:

结合当年的数据和现在的趋势,给大家几个实用建议:

说到底啊,信用卡分期是个双刃剑。用得好能缓解资金压力,用得不好就成高利贷陷阱了。建议大家每次分期前,先用手机银行自带的分期计算器算清楚总成本,或者直接用年化利率公式(月费率×24×期数÷(期数+1))自己核对。毕竟省下的手续费,攒起来都能来趟短途旅行了不是?

发表评论

暂时没有评论,来抢沙发吧~