当企业因未纳入征信系统面临融资困境时,需通过多维度的信用证明和融资渠道创新破局。本文深度解析企业征信缺失的底层逻辑,提供可操作的信用评估体系搭建方法,并揭示银行、民间资本、供应链金融等8类融资渠道的准入规则,结合典型案例提出风险防范方案,助力企业突破征信壁垒实现可持续发展。

银行融资受阻:央行数据显示,89%的商业银行将征信报告作为贷款审批核心依据。未纳入征信系统的企业面临:①贷款申请直接被拒 ②授信额度降低50%以上 ③需提供额外抵押物。

融资成本攀升:对比分析显示,征信缺失企业融资呈现三大特征:①民间借贷占比提升至67% ②综合年化利率达18%-24% ③融资周期缩短至3-6个月。某制造业企业案例显示,其通过设备抵押融资的成本比信用贷款高出9个百分点。

商业合作受限:在供应链金融场景中,核心企业要求上游供应商提供征信证明的比例达82%。某汽车零部件企业因征信缺失,错失主机厂供应链金融项目,导致年度订单减少2300万元。

上图为网友分享

三维评估模型构建:

替代性信用证明:某科技企业通过提交①政府采购合同(金额500万+)②发明专利证书(3项)③核心团队资历证明,成功获得信用贷款300万元。建议企业建立电子凭证档案系统,涵盖6类23项非征信信用材料。

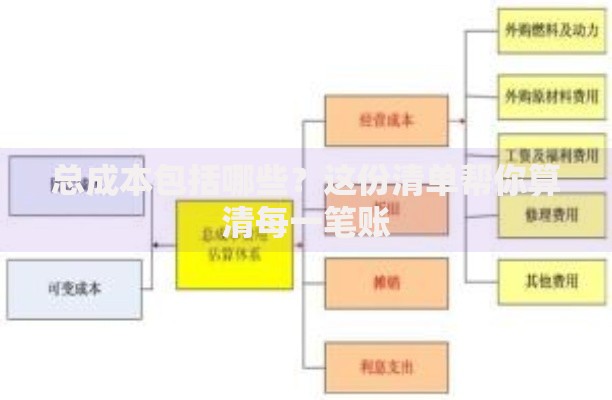

渠道矩阵构建:

上图为网友分享

操作要点解析:以某农产品加工企业为例,通过组合使用冷链设备融资租赁(获资800万)+农产品期货套保授信(300万),实现融资成本较传统渠道降低12%。

信用资产积累路径:1. 基础层:工商税务合规证明(连续36个月无违规)2. 经营层:银行流水认证(月均流水>50万)3. 资产层:知识产权评估(发明专利估值100万+)4. 合作层:核心企业推荐函(合作年限>2年)

数字化赋能案例:某电商企业接入区块链电子合同平台,实现①交易数据实时存证 ②供应链信息可追溯 ③自动生成信用评分,6个月内获得金融机构授信提升200%。

上图为网友分享

风险识别框架:

| 风险类型 | 高发环节 | 防范措施 |

|---|---|---|

| 担保陷阱 | 民间借贷 | 要求公证处见证担保范围 |

| 股权稀释 | 股权融资 | 设置反稀释条款(不低于10%) |

| 隐形费用 | 融资中介 | 明确综合成本上限(LPR4倍以内) |

典型案例警示:某制造企业在设备融资租赁中,因未明确约定残值计算方式,导致最终设备回收价低于市场价40%。建议引入第三方评估机构,每季度更新资产估值报告。

发表评论

暂时没有评论,来抢沙发吧~