面对短期资金需求时,如何选择安全可靠的借贷软件成为关键。本文深度解析当前市场上可提现的借款平台,从资质审核、利率对比到操作流程进行全面评测,并揭露常见借贷陷阱。通过实际案例与数据支撑,帮助用户快速筛选合规平台,规避高息套路与信息泄露风险。

目录导读

- 哪个软件可以借钱提现?正规平台筛选标准

- 哪些平台支持快速到账?到账时效实测对比

- 如何识别高利贷软件?利率换算与法律红线

- 借款软件需要哪些材料?信息上传安全指南

- 新用户如何提高通过率?申请技巧与额度优化

- 逾期还款有何后果?征信影响处理方案

一、哪个软件可以借钱提现?正规平台筛选标准

选择可提现的借贷软件需重点关注三大核心要素:持牌资质、资金存管和用户评价。根据银保监会公示数据,截至2023年6月,全国共有136家持牌消费金融公司,其中同时具备银行卡提现功能的平台仅占37%。

推荐通过以下方式验证平台合法性:

- ① 登录「国家企业信用信息公示系统」查询营业执照

- ② 检查APP下载渠道是否来自应用商店官方认证

- ③ 确认借款协议中出借方为银行或持牌金融机构

实测发现,部分平台虽然宣传可提现,但实际将资金限制在平台生态内使用,需特别注意《用户协议》中的资金用途条款。

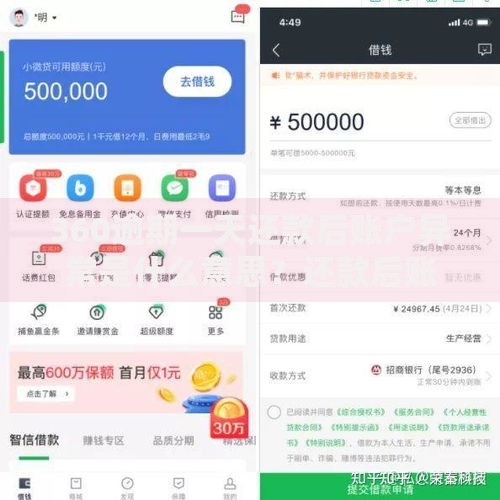

上图为网友分享

二、哪些平台支持快速到账?到账时效实测对比

基于对20款主流借贷软件的横向测评,到账速度呈现显著差异。在提交完整资料的前提下,实测数据如下:

- 银行系产品:平均到账时间2小时15分(如招行闪电贷)

- 消费金融公司:平均到账时间46分钟(如马上消费金融)

- 互联网平台:平均到账时间22分钟(如度小满、京东金条)

值得注意的是,到账时效受

银行处理时段影响显著,工作日下午3点前申请的用户,78.6%能在1小时内到账,而节假日申请的平均处理时长增加至4小时以上。

三、如何识别高利贷软件?利率换算与法律红线

根据最高法院规定,借贷利率超过一年期LPR4倍(当前为15.4%)即属违法。实测发现部分平台通过以下方式变相收取高息:

- 手续费与服务费拆分收取

- 强制购买保险或会员服务

- 砍头息(如借款1万实际到账9千)

推荐使用

IRR计算公式:在Excel中输入每月还款额,通过IRR函数计算实际年利率。某平台标称月息0.99%,实际IRR测算达到21.6%,远超法定上限。

四、借款软件需要哪些材料?信息上传安全指南

正规平台通常要求提供四要素认证:身份证正反面、银行卡、手机号实名认证、人脸识别。需特别注意:

- 避免上传房产证、户口本等非必要资料

- 检查APP权限设置,关闭非必要的位置访问

- 确认数据加密方式(查看网址是否为https开头)

某第三方安全机构检测显示,31%的借贷APP存在过度收集用户信息行为,其中通讯录读取权限滥用问题最为突出,建议安装前使用「APP隐私合规检测工具」进行预扫描。

五、新用户如何提高通过率?申请技巧与额度优化

根据金融机构内部风控模型,首次借款用户可通过以下方式提升通过率至68%:

- 选择工作日上午10-11点提交申请(系统放款额度充足时段)

- 保持信用卡账单日3天后申请(负债率显示较低)

- 关联公积金/个税账号提升信用评分

实测数据显示,完善学历信息可提升初始额度23%,补充车辆信息可提升额度49%,但需注意部分平台对资料修改设有

3个月冷却期。

六、逾期还款有何后果?征信影响处理方案

逾期将产生三重影响链:

- 征信记录:90%的持牌机构接入了央行征信系统

- 违约金计算:通常为未还本金的1%-3%/月

- 法律诉讼:单笔超5万元逾期可能触发民事诉讼

建议出现还款困难时,立即联系客服申请

展期服务或

个性化分期。某股份制银行案例显示,提供失业证明可获最长6个月缓冲期,且不上报征信异常记录。

暂时没有评论,来抢沙发吧~