随着金融市场需求增长,借款渠道呈现多元化趋势。本文深度解析银行、持牌消费金融、合规网贷等正规借贷途径,详解申请条件、利率计算、风险防范等核心要点,帮助用户精准匹配资金需求,避免陷入非法借贷陷阱。

正规借贷渠道可分为三大类:

需特别注意民间借贷存在法律风险,根据最高法院规定,借贷利率不得超过一年期LPR的4倍(当前约14.8%)。建议优先选择在银保监会官网可查询资质的机构。

选择平台需核验四要素:

以某消费金融公司为例,其APP必须公示营业执照、融资担保许可证、信息系统安全等级保护备案。用户可通过「国家企业信用信息公示系统」核查企业注册资本、行政处罚记录等关键信息。

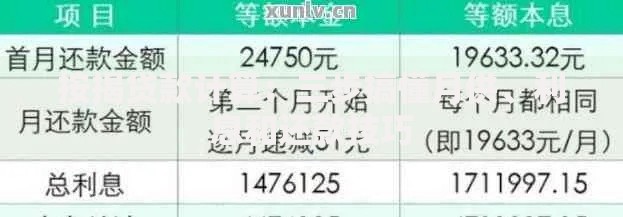

上图为网友分享

银行信用贷标准流程:

网贷平台特殊要求:部分机构要求绑定信用卡账单或电商平台消费数据作为补充信用评估依据。例如京东金条会分析用户在京东体系的消费频次、履约记录等数据。

根据央行《关于规范整顿"现金贷"业务的通知》,贷款机构必须明确公示综合年化利率(APR)。计算公式为:

APR = (总利息 + 服务费) / 本金 × 365 / 借款天数 × 100%

某平台借款元,分12期偿还,每月还款902元,实际年利率为:

特别注意砍头息、服务费等隐藏费用,法律规定不得预先扣除利息。

上图为网友分享

逾期处置三阶段机制:

根据《征信业管理条例》,逾期记录在还清欠款后保存5年。建议设置自动还款提醒,保持账户余额充足。如遇特殊情况,可主动联系金融机构申请展期或重组方案。

信用优化四维策略:

大数据显示,提供公积金连续缴存记录的用户,银行贷款通过率提升43%。同时建议避免在周五下午提交申请,此时系统审核量达到峰值可能影响审批效率。

发表评论

暂时没有评论,来抢沙发吧~