随着金融产品创新加速,马上最新贷款口子推出引发市场关注。本文深度解析新贷款产品的申请逻辑、风险识别方法及利率优化策略,从准入资质审核到贷后管理全流程拆解,帮助用户精准匹配个性化融资方案,同时提供避免过度负债的实用建议。

金融机构推出的新型贷款产品通常具备三大特征:审批智能化、场景定制化和利率差异化。以某银行近期上线的"商户流水贷"为例,系统通过分析企业近12个月经营数据,最快15分钟完成授信评估。这类产品区别于传统贷款的核心优势在于:

值得注意的是,部分产品采用分级定价策略,信用评级达到AAA级的客户可享受基准利率下浮20%的优惠,而B级客户需承担1.5倍利率。这种差异化定价机制要求申请人必须清楚了解自身信用状况。

比较贷款方案需构建多维评估体系,重点考察以下5个维度:

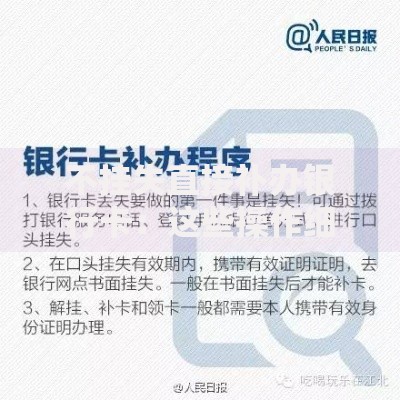

上图为网友分享

以某消费金融公司推出的"薪易贷"为例,虽然宣传年化利率7.2%,但实际采用等本等息计算方式,真实资金成本达到13.5%。建议使用IRR公式计算实际利率,避免被名义利率误导。

新型贷款产品的资质审核呈现四维交叉验证趋势:

某城商行的审批系统显示,收入稳定性权重已提升至45%,自由职业者需提供至少2年的持续收入证明。同时,申请人的负债收入比阈值从55%收紧至50%,信用卡使用率超过70%将直接导致审批失败。

市场监管盲区催生三大风险类型需重点防范:

建议采取三重防护策略:首先查看银保监备案编号,其次通过企查查核实放款机构股权关系,最后要求客服提供完整合同副本。特别注意条款中关于逾期罚息计算方式的说明,部分机构采用"剩余本金+已还利息"作为基数,这种计算方式会使实际罚息率突破36%红线。

科学的贷后管理包含四步闭环机制:

某股份制银行数据显示,采用系统化贷后管理的客户,逾期率降低62%。建议使用"4321"资金分配法:40%用于生产经营,30%作为风险储备金,20%用于增值投资,10%作为流动性支出。同时关注人行征信更新周期,及时处理非恶意逾期记录。

发表评论

暂时没有评论,来抢沙发吧~