随着互联网金融的快速发展,"高炮必下的新口子"成为急需资金周转人群的关注焦点。本文深度解析高炮贷款的本质特征、新型平台筛选方法及合规操作技巧,通过真实数据对比揭示不同渠道的审核机制,并针对用户征信修复、材料优化等核心问题提出专业解决方案,帮助借款人在风险可控前提下高效获取资金支持。

当前市场上号称"必下款"的高炮平台主要分为三大类:持牌机构衍生产品、区域性民间借贷平台以及特定场景消费分期服务。持牌机构产品具有合规备案资质,年化利率多控制在36%以内,典型如某消费金融公司推出的"极速现金贷"。区域性平台常采用线下签约模式,需重点关注其工商登记信息和经营场所真实性。

选择渠道时需把握三个核心指标:平台运营时间超过18个月、用户投诉解决率高于85%、资金流水可追溯。例如某东南沿海平台通过绑定电商消费场景,将借款额度转化为预付卡形式发放,既符合监管要求又提高放款成功率。

计算高炮贷款真实成本需综合考量服务费、保证金、提前还款违约金等隐性收费。某典型案例显示,借款元分3期偿还,平台标注月利率1.5%,实际包含账户管理费每月200元、征信查询费单次50元,真实年化利率达68%。

上图为网友分享

推荐使用IRR内部收益率公式精确计算:将每期还款金额按实际到账时间折算现值,通过迭代计算得出准确利率值。例如某平台宣传"日息0.1%",经IRR测算实际年利率达43.8%,远超法定红线。

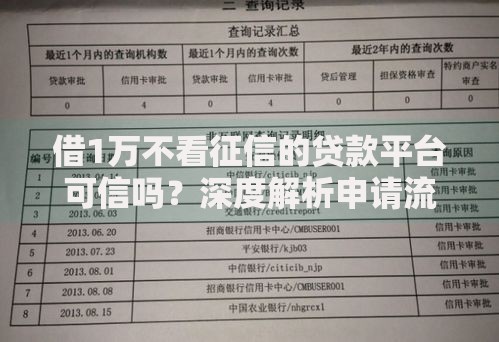

高炮平台主要关注近半年征信查询次数和当前负债比率,对历史逾期记录相对宽容。具体而言:

新型高炮平台普遍采用四维认证体系:基础身份认证(身份证+人脸识别)、收入证明(6个月银行流水或支付宝账单)、设备环境检测(手机型号+IP地址)、社交关系验证(通讯录抽样回访)。某平台实测数据显示,上传个人所得税完税证明可将通过率提升27%。

材料优化技巧包括:流水账单重点标红工资入账记录、使用主流安卓手机申请、通讯录保存3个以上本地固话等。需特别注意避免使用模拟定位软件,某平台风控系统可识别300余种虚拟设备特征。

高炮借贷存在三大高危风险点:自动续期陷阱、通讯录爆破威胁、阴阳合同纠纷。某用户借款5000元,因未注意到合同约定的"逾期3天自动续期6个月"条款,最终还款总额达元。

上图为网友分享

防范措施包括:全程录屏保存借款流程、要求平台出具电子签章合同、设置手机短信提醒还款日。遇到暴力催收时,可立即向中国互联网金融协会官网提交投诉材料,平台须在72小时内处理纠纷。

逾期1-3天属于黄金协商期,建议采取三步应急方案:首先致电客服说明情况并申请展期,其次通过平台APP提交困难证明(如医院诊断书、失业登记证),最后联系当地金融纠纷调解中心备案。某用户成功将15天逾期记录转换为分期还款协议,避免征信受损。

特殊情况下可运用法律反制手段:对于年利率超过36%的违规平台,依据《民法典》第680条可主张减免超额利息。需收集完整的还款记录、通话录音、短信截图等证据链,向管辖法院提交书面异议申请。

发表评论

暂时没有评论,来抢沙发吧~