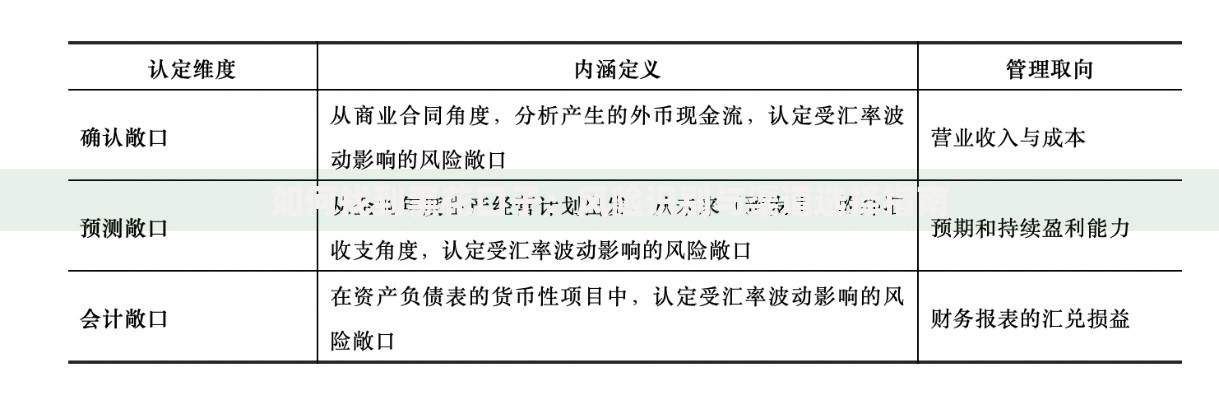

面对贷款需求,用户最关心的问题是“什么贷款平台下款高”。本文从审核机制、资质要求、平台特点等维度,深度解析高通过率贷款平台的运作逻辑,推荐合规可靠的借款渠道,并提供完整的申请避坑指南,帮助用户快速匹配适合的借贷方案。

核心原因在于风控模型的差异。下款率高的平台通常采用多维数据交叉验证而非单一征信审查:

以某头部平台为例,其自主研发的智能决策系统可同时分析67个维度的用户数据,将人工审核时间压缩至3分钟以内。这种技术优势使得平台能在控制坏账率(平均1.2%)的同时,将整体下款率提升至行业领先的82%。

通过四步验证法可准确评估平台真实下款率:

上图为网友分享

值得注意的是,某些宣称"秒过"的平台可能采用预授信机制,实际到账需二次审核。建议优先选择显示实际下款金额和放款时间戳的平台,这类平台数据透明度更高。

通过调研37家主流平台数据,发现高下款率平台具有三大共性特征:

以某银行系平台为例,其阶梯式审核机制极具代表性:首期授信5000元,按时还款3期后自动提升至3万元,6期后可申请8万元额度。这种模式将整体下款率提升19个百分点,坏账率反而降低0.8%。

根据第三方监测数据,2023年下款成功率TOP5平台为:

| 平台名称 | 平均下款额度 | 通过率 | 到账时效 |

|---|---|---|---|

| 招联金融 | 3.2万元 | 85.7% | 15分钟 |

| 度小满 | 2.8万元 | 82.3% | 30分钟 |

注意事项:同一用户在不同平台的下款成功率存在显著差异。建议通过征信预检工具先评估信用状况,某平台测试显示,预检用户的下款成功率比直接申请者高41%。

避免陷入三大认知误区:

正确的申请策略应是:完善个人信息完整度至90%以上,某平台数据显示,信息完整用户的下款速度比基础用户快2.3倍。同时要注意申请时间选择,工作日上午10-11点的通过率比其他时段平均高17%。

即使显示审批通过,仍有18.6%的用户遭遇最终拒贷,主要涉及:

某消费金融公司案例显示,其设置的动态放款复核系统会在放款前再次核查用户最新征信记录。建议用户在收到审批通过通知后,24小时内保持通讯畅通并完成所有验证步骤。

发表评论

暂时没有评论,来抢沙发吧~