本文系统解析申请信用社贷款的全流程,涵盖准入条件、材料准备、审批步骤及风险防范要点,帮助申请人高效完成贷款申请并规避潜在问题。

基础准入条件包含年龄18-60周岁的中国公民身份,部分地区对户籍有具体要求。申请人需具备完全民事行为能力,并提供本地居住证明。信用记录方面,近两年内不得出现连续3次或累计6次逾期,部分信用社接受已结清历史不良记录的二次申请。

收入证明要求需覆盖月供2倍以上,自由职业者可提供银行流水+纳税证明组合。担保方式选择直接影响审批,抵押贷款需提供房产/车辆等有效资产,信用贷款则依赖征信评分。特殊群体如农户、个体工商户可享受专项政策,需额外提交经营许可证+完税证明。

完整申请流程分为预审-面签-评估-审批-放款五阶段。预审阶段通过线上系统提交基本信息,通常1个工作日内获知初审结果。面签需携带全套材料原件,重点核查证件真实性+收入匹配度。抵押物评估由第三方机构执行,住宅类资产按市场价70%核定价值。

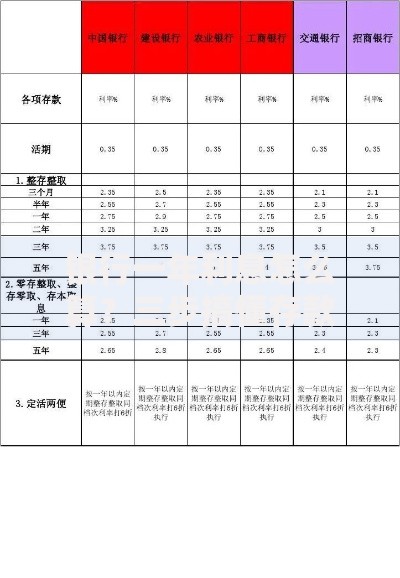

上图为网友分享

审批环节实行三级审核制,涉及风控模型评分+人工复核双重机制。放款时效因贷款类型而异,信用贷款最快3天到账,抵押贷款需7-15个工作日。电子合同签署后,建议立即下载保存并核实还款账户信息,避免因信息错误导致逾期。

基础材料包包含:

1. 身份证原件及复印件(正反面复印在同一页面)

2. 6个月银行流水(需显示工资入账记录)

3. 居住证明(水电费账单/租赁合同)

4. 收入证明(单位盖章原件)

补充材料根据贷款类型调整:

? 抵押贷款需提供房产证+评估报告

? 经营贷补充营业执照+购销合同

? 农户贷款需出具土地承包协议

材料装订建议采用彩色标签分类,避免使用订书钉损坏原件。

利率构成要素包含LPR基准+风险溢价+运营成本。2023年数据显示,信用贷款年利率区间为5.6%-15.8%,抵押贷款则集中在4.9%-6.5%。农户专项贷款可享受财政贴息,实际利率低至3.85%。

利率优惠策略包括:

1. 选择等额本金还款方式降低总利息

2. 办理工资代发业务获取利率折扣

3. 组合使用公积金+商业贷款

特别注意费率陷阱,部分产品宣传的"低月费率"实际年利率可能高达18%,需用IRR公式精确计算。

高频拒贷因素统计显示:

1. 征信查询过多(近半年超6次)占比38%

2. 负债收入比失衡(超55%)占29%

3. 材料缺失/造假占19%

优化方案建议:

? 养征信期保持3个月零查询

? 通过债务重组降低负债率

? 补充担保人或质押物

被拒后需获取具体原因代码,针对性改善后间隔30天再申请。

核心条款核查清单包括:

1. 贷款金额与到账金额是否一致

2. 利率计算方式(固定/浮动)

3. 提前还款违约金比例

4. 逾期罚息计算标准

5. 保险捆绑条款

建议使用条款对比法,将信用社合同与商业银行范本对照。重点关注格式条款中关于单方修改权、担保范围扩展等内容,必要时可要求添加补充协议。合同签订后,务必保存视频签约记录及纸质原件。

发表评论

暂时没有评论,来抢沙发吧~