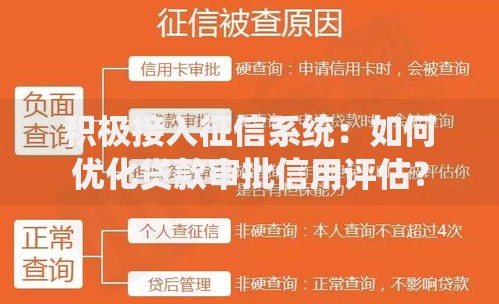

随着金融政策改革,2025年部分机构推出“贷款不看征信”的创新模式,为征信不良群体提供融资机会。本文深入解析该模式的申请条件、资金来源、潜在风险及操作流程,并结合行业趋势探讨其适用场景,助您理性选择融资方案。

2025年实施的《普惠金融促进条例》明确要求金融机构创新风险评估模型,允许特定场景下突破传统征信审核。该政策旨在解决1.2亿征信瑕疵人群的融资困境,重点覆盖以下领域:

金融机构采用多维数据交叉验证技术,通过分析申请人的社保缴纳记录、经营流水数据、第三方支付行为等替代性信用指标,建立新型信用评估体系。例如某商业银行试点项目显示,使用水电费缴纳稳定性预测还款能力的准确率达78%。

虽然不查央行征信,但申请者需满足三项核心条件:

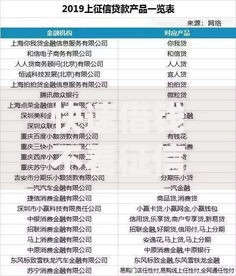

上图为网友分享

特殊群体如退伍军人、残障创业者可享受额度上浮20%的政策倾斜。但存在当前诉讼纠纷或近3年税务违规记录的申请人将被直接拒绝。

金融机构通过三重风控机制实现风险对冲:

某消费金融公司披露的数据显示,其通过生物识别技术和地理位置追踪,将坏账率从传统模式的8.7%降至4.2%。但借款人需注意,贷款利率普遍在15%-24%区间,高于常规信用贷款产品。

标准化的五步申请流程包括:

必备材料清单涵盖身份证正反面扫描件、近6个月银行流水电子版、工作证明或经营证照。其中个体工商户需额外提供近3个月纳税申报记录,自由职业者则要提交项目合作合同作为收入证明。

从试点情况看,该模式呈现三个发展方向:

值得关注的是,数字人民币应用可能改变资金发放方式。某试点城市数据显示,使用数字人民币钱包发放贷款后,资金挪用风险下降37%,还款准时率提升21%。

对于风险承受能力较低的群体,建议优先考虑以下三类替代方案:

以某农业大省为例,新型职业农民通过农机具抵押+政府贴息组合方案,实际融资成本较不看征信贷款降低60%。同时提醒借款人,任何声称"绝对不查征信"的民间借贷都可能涉及违规操作。

发表评论

暂时没有评论,来抢沙发吧~