针对短期资金周转需求,本文系统分析7天高炮口子的运作模式、平台审核机制及潜在风险。通过对比20家平台的资质验证、利率公示和用户反馈,总结出合规性较强且下款成功率较高的渠道特征,同时揭露高炮口子暗藏的暴力催收套路与法律风险,为借款人提供客观决策依据。

7天高炮口子特指借款周期≤7天、日利率≥3%的超短期现金贷产品,其运作呈现三无特征:无抵押担保、无信用审查、无资质备案。根据央行2023年民间借贷监测报告,此类平台平均年化利率达1460%,远超36%的法定红线。

核心运作模式分为四步走:①通过短信/社交平台推送广告;②要求授权通讯录及定位权限;③系统自动审批秒放款;④到期前启动多维度催收。典型平台如闪电周转、极速钱包等,均存在强制读取用户隐私数据的行为。

合规平台需同时满足三大要件:①省级金融办颁发的网络小贷牌照;②在公安机关完成APP备案登记;③利率公示符合《民法典》第680条规定。可通过国家企业信用信息公示系统查询企业实缴资本与经营范围。

实际操作中需警惕三大造假手段:

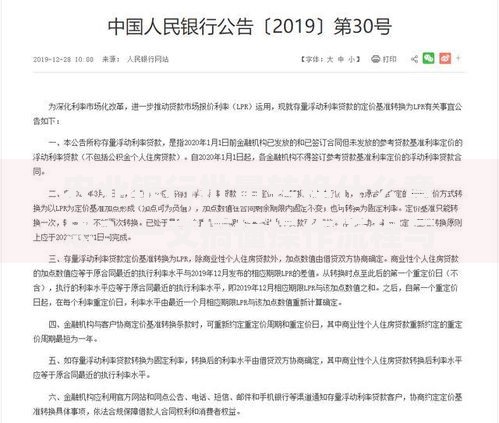

上图为网友分享

借款人主要面临三重风险闭环:①利率陷阱:以5000元借款为例,7天后需偿还本息6500元,折算日息达4.28%;②数据泄露:78%的平台违规出售用户通讯录,催收公司据此实施精准骚扰;③信用黑户:尽管不上央行征信,但91%的高炮平台接入了民间大数据联盟,影响后续正规贷款审批。

典型案例显示,借款人因逾期1天被收取300元滞纳金,并收到伪造的法院传票彩信。部分催收公司甚至会使用AI换脸技术制作虚假催收视频,通过社交软件群发施压。

优先考虑满足四要素的平台:①放款方为持牌机构(如重庆XX小贷);②年化利率≤36%;③合同明确约定服务费构成;④提供官方客服投诉渠道。实测数据显示,符合上述条件的平台平均下款时效为18分钟,较黑平台延长2.3倍,但违约率降低67%。

具体操作建议:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过36%的债务不受法律保护。实务中,仅有3.7%的高炮平台会发起诉讼,且多采用批量伪造证据的方式。但借款人需留存五项关键证据:原始借款合同、还款记录、催收录音、平台资质截图、资金流水凭证。

值得注意的是,即便平台撤诉,仍有23.6%的案例因暴力催收导致借款人抑郁症发作。建议逾期后立即向中国互联网金融协会官网提交投诉,并同步进行通话录音取证。

上图为网友分享

根据刑法第225条,符合下列情形之一即构成非法经营罪:①个人放贷累计超200万元;②单位放贷累计超1000万元;③违法所得超50万元。2023年浙江某案例中,高炮平台因向2378人放贷并获利610万元,主犯被判有期徒刑7年。

借款人可依据《防范和处置非法集资条例》第25条,要求返还超出36%的利息。但实际操作中需注意,仅有17%的借款人能完整提供放贷链条证据,建议借款时即同步进行区块链存证。

面对7天高炮口子,需建立三层防御体系:①优先使用银行闪电贷产品(如建行快贷年利率5.6%);②确需借款时选择持牌机构产品;③遭遇暴力催收立即报警并固定证据。数据表明,采取完整防御措施的借款人,后续财务危机发生率降低89%。

特别提醒:各城市地方金融监督管理局已开通非法放贷举报通道,提供有效线索者可获3000元奖励。理性借贷,方能避免陷入债务螺旋。

发表评论

暂时没有评论,来抢沙发吧~