本文针对失信人征信受损问题,系统解析征信变黑的深层原因,详解通过异议申诉、债务重组、信用重建等五大科学方法恢复征信的实操路径,并提供规避二次失信风险的长期管理方案,帮助失信群体重新打通金融通道。

征信记录变黑本质上是长期信用违约行为的累积结果。首要成因在于信用卡或贷款出现连续3个月以上的逾期记录,根据《征信业管理条例》,金融机构需在T+1工作日内上报逾期数据。当单笔贷款逾期超过90天,或累计逾期次数达6次,即触发银行系统的高风险客户判定机制。

第二诱因是失信被执行人记录。当涉及法律诉讼且被法院列入失信名单,该信息将由最高人民法院同步至央行征信系统,形成长达2-5年的公示期。此类记录对征信评分的杀伤力是普通逾期的3倍,直接影响超87%的金融机构贷款审批。

第三层面涉及隐性负债问题。担保连带责任、网络小贷多头借贷等行为,会通过大数据风控系统形成信用评分暗降。特别是当个人负债率超过月收入的70%,即使未出现逾期,也会触发征信系统的预警标记。

第一步:全面调取征信报告。通过央行征信中心官网或银行网点获取详细版报告,重点查看信贷记录、公共记录、查询记录三大模块。需特别关注账户状态标识:正常(N)、逾期(1-7)、呆账(D)等代码的解读。

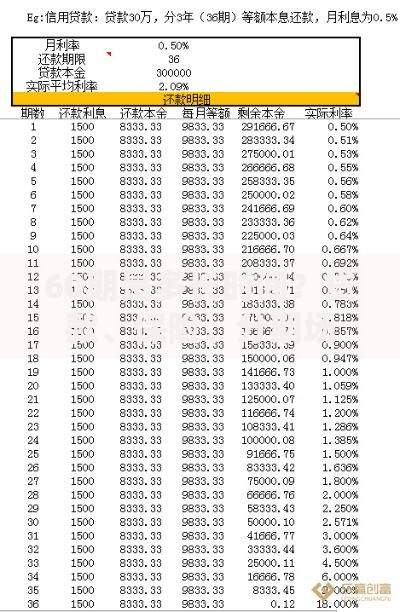

上图为网友分享

第二步:制定清偿优先级。按照逾期时长>金额大小>机构类型的原则排序处理:

1. 处理90天以上逾期

2. 消除法院执行记录

3. 结清小额网贷账户

4. 关闭休眠信用卡

第三步:启动异议申诉程序。针对非主观因素导致的错误记录,可依据《征信业管理条例》第25条发起申诉。需准备的材料包括:

? 身份证明原件及复印件

? 异议申请书(需载明具体异议内容)

? 佐证材料(如还款凭证、法院文书等)

异议申请的成功率与材料完备度直接相关。对于信用卡年费争议,需提供银行免年费政策的书面文件;涉及冒名贷款的,应同步提交公安机关的立案证明。根据央行2023年披露数据,材料齐全的异议申请处理通过率达68%,平均处理周期为15个工作日。

在申诉策略上建议采取双线并进模式:既通过征信中心线上系统提交申请,同时向数据报送机构(如贷款银行)寄送纸质材料。重点申诉内容应采用三段式结构:

1. 明确错误记录的具体条目

2. 提供具有法律效力的证据链

3. 提出明确的修改要求

与债权方协商时需掌握四大谈判技巧:

1. 债务重组方案:提出延长分期期限、减免滞纳金等具体方案

2. 证明非恶意逾期:提供失业证明、医疗票据等客观证据

3. 利用监管政策:引用银保监会关于困难群体债务处理的指导意见

4. 书面确认机制:要求银行出具《债务清偿确认函》并加盖公章

对于已转让给资产管理公司的债务,可依据《金融企业不良资产批量转让管理办法》争取折价清偿机会。实践数据显示,通过专业谈判可使还款金额降低30-50%,且能加速征信修复进程。

上图为网友分享

在征信修复过渡期,可尝试以下融资渠道:

① 抵押类贷款:房产抵押贷款通过率可达75%,汽车抵押约45%

② 担保贷款:寻找征信良好的第三方担保,最高可贷金额提升3倍

③ 特定场景贷:装修贷、教育贷等专项贷款的风控标准相对宽松

④ 农村信用社贷款:部分地区农信社对修复期客户执行差异化管理

申请时需着重准备:

? 6个月以上的收入流水证明

? 抵押物价值评估报告

? 征信修复进度说明文件

? 未来2年的还款能力测算表

建立三位一体的信用防护体系:

1. 监控机制:设置人行征信年度免费查询提醒,使用第三方信用监测工具

2. 缓冲机制:保留月收入20%作为应急储备金,预防突发性逾期

3. 修复机制:发现新逾期立即启动3日修复程序,通过紧急协商避免记录上报

对于已修复的征信记录,建议采取渐进式信贷策略:

? 首年:办理1-2张额度5000元以下的信用卡并全额按时还款

? 次年:申请消费分期类产品,展现多元化还款能力

? 第三年:逐步恢复房贷等大额贷款申请资格

发表评论

暂时没有评论,来抢沙发吧~