针对学生群体申请贷款的实际需求,本文系统性解析必过贷款的办理全流程。从资格审查、材料准备、利率计算到风险防范,深入剖析学生贷款审核的核心标准,重点解读助学贷款、消费贷款等不同类型产品的选择策略,并提供优化申请通过率的7个关键技巧。

学生申请贷款的首要条件是法定年龄满18周岁且具有完全民事行为能力。对于在校学生,需提供有效学生证及学籍证明文件,部分银行要求入学时间满1学年作为基本门槛。特殊贷款类型如国家助学贷款,申请人需符合家庭经济困难认定标准,需提交民政部门出具的贫困证明。

信用审查方面,首次申请贷款的学生虽然无信用记录,但可通过以下方式增强资质:①提供监护人作为共同借款人;②展示奖学金/助学金等稳定收入来源;③选择有院校合作背景的金融机构。值得注意的是,研究生群体可申请更高额度,部分银行对双一流高校学生设有专属授信通道。

基础材料包含身份证原件、学生证复印件、学籍在线验证报告三大要件。附加材料根据贷款类型有所不同:

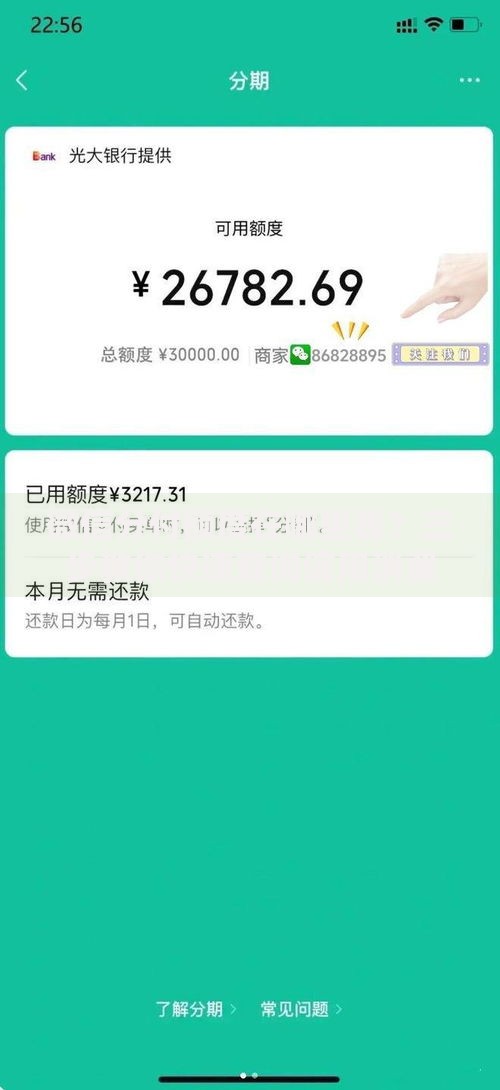

上图为网友分享

材料审核重点关注信息一致性,包括手机实名认证时长、银行卡流水连续性等。建议提前3个月准备以下辅助证明:①校园一卡通消费记录;②实习单位开具的收入证明;③获奖证书等资质文件。

学生贷款市场主要存在三种产品形态:

选择策略应遵循"优先政策贷款、慎用商业贷款"原则。以攻读硕士学位的张同学为例,通过组合申请国家助学贷款(覆盖学费)和银行实习薪资贷(解决生活开支),实现综合融资成本最小化。特别注意查看贷款合同中的提前还款违约金条款和利率调整机制。

根据金融机构披露的拒贷数据分析,学生群体主要存在以下问题:

优化方案建议采用"三阶段递进式申请":首先申请国家助学贷款建立信用基础,6个月后申请商业银行产品,最终酌情使用互联网信贷。每次申请间隔需保持3个月以上的信用冷静期。

科学的还款规划应包含四维控制模型:①月还款额不超过生活费的40%;②优先偿还利率超15%的贷款;③设置3期以上的应急储备金;④利用寒暑假实习收入提前还款。建议使用"等额本金+提前还款"组合策略,相比等额本息可节省17%-23%的利息支出。

风险管理需特别注意:①避免将贷款资金用于股票、虚拟货币等高风险投资;②定期查询人行征信报告(每年2次免费机会);③遭遇还款困难时应立即联系金融机构协商展期,避免产生征信污点。部分银行提供还款假期政策,允许学生在考试周或实习期申请延期还款。

国家现行教育贷款优惠政策包含三大核心内容:①中央财政对助学贷款全额贴息至毕业;②建档立卡贫困户学生可申请贷款额度上浮30%;③参加西部计划等项目可享受5年还本宽限期。申请流程需通过学生资助管理中心进行资质审核,提交材料后20个工作日内完成贴息备案。

以某省属高校为例,符合条件的学生每年可节省利息支出约860元。需特别注意毕业确认手续办理时限,逾期未办理将导致贴息终止。建议在毕业前6个月登录国家开发银行学生在线系统完成就业信息登记,以便自动延续优惠政策。

发表评论

暂时没有评论,来抢沙发吧~