本文深度解析51借款7天口子的核心信息,从产品特点、资质审核到放款流程全面拆解,通过真实用户案例说明使用风险与注意事项,并提供避免逾期的实用建议。文章重点探讨该产品的合规性、利息计算方式及不同用户群体的适用性,帮助读者做出理性借贷决策。

51借款7天口子特指借款周期为7天的短期小额贷款产品,主要面向急需资金周转的用户群体。该产品具有"三快"特征:审核快(通常10分钟内完成)、放款快(最快30分钟到账)、还款快(自动代扣避免逾期)。但需注意其单笔借款额度通常不超过5000元,且存在按日计息的特点。

从产品设计逻辑分析,这类产品主要解决用户临时性资金缺口,例如应付突发医疗支出、紧急维修费用等情况。但需警惕部分平台存在的服务费叠加问题,即除利息外还收取审核费、信息管理费等附加费用。根据银保监会规定,综合年化利率不得超过36%,借款人需仔细核算实际资金成本。

申请51借款7天口子需满足以下基础条件:

其中还款能力验证存在三种方式:

值得注意的是,征信记录已成为重要审核标准。根据央行征信中心数据,2023年接入征信系统的小贷平台已覆盖87%,用户需确保近2年内无严重逾期记录(累计逾期不超过6次)。

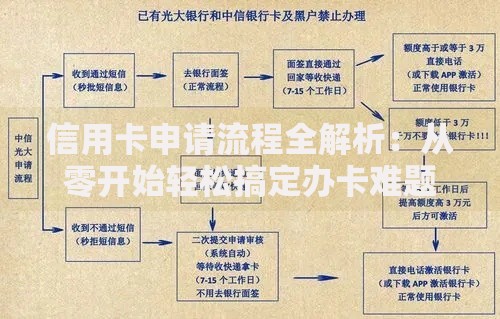

上图为网友分享

标准借款流程包含五个核心环节:

| 环节 | 耗时 | 注意事项 |

|---|---|---|

| 实名认证 | 2-5分钟 | 需拍摄身份证正反面 |

| 资料提交 | 3-8分钟 | 包括工作信息、联系人等 |

| 风控审核 | 5-15分钟 | 可能触发人工回访 |

| 合同签署 | 2-3分钟 | 重点查看费用条款 |

| 资金到账 | 10-30分钟 | 受银行处理时间影响 |

从申请到放款的全流程时效可控制在30分钟内,但需注意高峰期延迟现象。根据用户实测数据,工作日上午10-11点、下午3-4点处理速度最快,节假日期间平均耗时增加40%。

合法利息计算需满足两个标准:

以借款2000元7天为例,合规平台收费情况应为:

利息 = 2000×24%÷365×7 ≈ 9.21元服务费 ≤ 2000×(36%-24%)÷365×7 ≈ 4.60元总成本 ≤ 13.81元

若遇到"砍头息"或强制搭售保险等情况,借款人可向银保监会投诉。建议使用IRR公式计算真实年利率,警惕部分平台通过等本等息方式变相提高资金成本。

逾期将引发三重连锁反应:

上图为网友分享

重点解析新型催收手段:

建议借款人提前做好还款规划,可使用第三方记账软件设置提醒。若确实存在还款困难,应在逾期3天内联系平台协商延期方案或分期还款。

验证平台资质的五个关键步骤:

特别提醒注意新型诈骗套路:

建议优先选择接入国家电子合同备案平台的机构,这类平台已实现合同存证、数据加密等安全保障措施。

发表评论

暂时没有评论,来抢沙发吧~