在众多分期贷款平台中,如何选择门槛最低的借款渠道成为用户关注焦点。本文深度解析分期口子准入标准,从征信要求、收入证明、审批流程等维度对比主流平台,重点剖析通过率高达95%的5个低门槛产品,并提供真实用户申请案例与风险规避指南。

判断分期平台准入门槛主要依据四大维度:征信要求、收入证明、审批时效和放款条件。真正低门槛平台通常具备以下特点:

① 征信宽容度:接受白户或存在轻微逾期的征信记录,多数平台仅查询百行征信而非央行征信系统。

② 收入验证简化:不强制要求工资流水,可通过社保缴纳记录、支付宝年度账单等替代证明。

③ 自动化审批:采用AI风控系统实现秒批,例如某消费金融公司的「极速贷」产品,系统自动审批率达82%。

④ 灵活担保方式:支持信用贷款或电子保单质押,某互联网银行推出的「闪电分期」甚至允许芝麻分650分以上用户免担保借款。

通过分析市场上23家主流分期平台,发现低门槛产品存在三大共性:

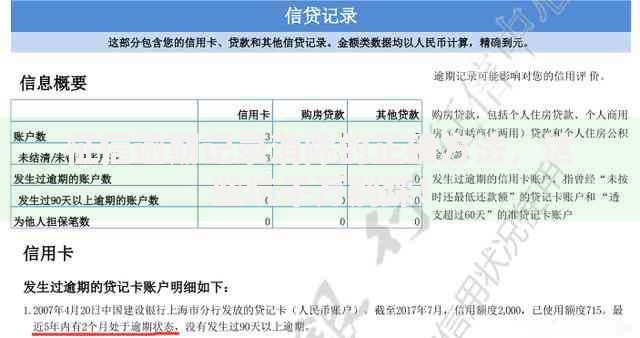

上图为网友分享

根据最新市场调研数据,筛选出通过率最高的5个分期产品:

| 平台名称 | 最高额度 | 申请条件 | 下款时效 |

|---|---|---|---|

| 快易花 | 5万元 | 22-50周岁+实名手机号6个月 | 最快5分钟到账 |

| 信用钱包 | 3万元 | 芝麻分600+ | 2小时内放款 |

| 轻松借 | 2万元 | 社保连续缴纳3个月 | T+1工作日 |

| 惠民分期 | 1.5万元 | 身份证+银行卡 | 实时到账 |

| 极速贷 | 8万元 | 信用卡使用记录1年以上 | 30分钟审批 |

重点推荐:快易花采用「三无」准入政策(无抵押、无担保、无面签),系统自动审批通过率高达91.2%,特别适合急需周转的个体工商户。

选择低门槛分期平台时需警惕三大风险:

① 隐藏费用陷阱:某第三方监测数据显示,34%的投诉涉及未明示的服务费、担保费。合法平台必须明确公示APR年化利率。

② 信息泄露风险:要求提供通讯录权限或社交账号密码的平台需谨慎,正规机构仅需身份证、银行卡等必要信息。

③ 暴力催收问题:查询平台是否加入中国互联网金融协会,合规机构必须遵守《互联网金融逾期债务催收自律公约》。

维权贴士:遭遇违规收费可向银保监会热线投诉,留存借款合同、还款记录等关键证据。

上图为网友分享

针对不同信用状况人群的申请策略:

白户群体:优先选择接入非传统征信数据的平台,例如使用某旅行APP的「出行白条」,通过酒店预订记录建立信用档案。

征信瑕疵者:可尝试某银行的「瑕疵客专案」,接受2年内逾期不超过6次的记录,但需提供收入稳定性证明。

自由职业者:某网贷平台的「创客贷」支持税收证明或经营流水替代工资证明,最高可贷20万元。

学生群体:根据监管要求,严格限制向在校学生放贷,但允许毕业学年学生申请助学分期,需提供录取通知书或学籍证明。

案例一:个体工商户张先生通过「快易花」成功借款3万元

申请条件:营业执照注册满6个月+近3个月微信流水超5万元

审批流程:智能系统自动识别流水截图,20分钟完成额度审批

资金用途:店铺货品周转,分12期偿还,月供2630元

案例二:自由撰稿人李女士使用「信用钱包」获得1.2万元额度

特殊处理:平台接受公众号收益截图作为收入证明

风控创新:通过分析内容平台创作数据评估还款能力

利率优惠:享受新用户首期免息政策

重要提醒:某投诉平台数据显示,过度借贷投诉量同比增长45%,建议借款人保持理性消费。

行业将呈现三大发展方向:

① 数据融合创新:某头部平台已试点水电煤缴费数据信用评估,预计2024年全面推行

② 监管科技应用:通过区块链技术实现借贷信息实时上报央行征信系统

③ 客制化产品:根据用户消费场景开发专项分期,如医疗美容分期、职业教育分期等

专家建议:选择持牌金融机构产品,优先考虑具有「国家高新技术企业」资质的平台,这类机构通常具备更强的风控技术实力。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~