本文深度剖析“黑了风控贷款口子”的本质隐患,揭露违规贷款操作背后的法律风险与信用危机,系统梳理正规借贷渠道的准入逻辑与申请策略,为资金需求者提供合法合规的融资路径规划方案。

所谓"黑了风控贷款口子",特指通过伪造资料、虚构资质等非法手段突破金融机构风险控制体系获取贷款的行为模式。这种行为通常涉及三方面违规操作:首先是利用技术手段篡改信用评分系统中的关键数据字段;其次是组织职业中介批量制造虚假收入证明与银行流水;最后是开发专用工具绕过多因素身份验证机制。据2023年银保监会通报案例显示,此类操作已形成包含数据黑客、资料包装、渠道分销的完整灰色产业链。

从技术实现层面分析,黑产从业者主要针对三类系统漏洞展开攻击:一是信贷审批系统的规则引擎漏洞,通过海量测试样本寻找评分模型缺陷;二是生物识别验证的深度伪造突破,使用AI换脸技术伪造活体检测;三是跨平台数据核验的时间差漏洞,利用不同机构数据更新延迟实施欺诈。这些行为已明显违反《刑法》第175条关于骗取贷款罪的规定,涉案金额超过50万元将面临三年以上有期徒刑。

从法律后果维度审视,参与贷款风控突破将触发三重法律追责体系:首先依据《商业银行法》第82条,提供虚假材料骗取贷款需承担民事赔偿责任;其次根据《网络安全法》第27条,非法侵入计算机信息系统可处五年以下有期徒刑;最后参照《征信业管理条例》第40条,故意破坏信用信息采集将面临10万元以下罚款。2023年浙江某科技公司因开发贷款破解软件,其法人代表被判处有期徒刑四年并处罚金120万元。

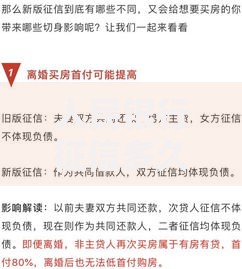

上图为网友分享

司法实践中存在三个典型量刑标准:①伪造企业公章制作虚假证明材料,基准刑期为6个月至1年;②组织五人以上团伙实施系统性欺诈,构成犯罪集团加重处罚;③造成金融机构实际损失超百万元,刑期将提升至三年起步。值得注意的是,即便贷款最终按期偿还,只要存在欺诈事实即构成犯罪既遂,这区别于普通民间借贷的民事纠纷性质。

征信系统的惩戒机制对违规借贷者形成长期制约,具体表现为四个维度的影响:第一层面是基础信息污染,所有虚假申请记录将被标注"可疑交易"永久留存;第二层面触发信用评分降级,央行征信中心将对异常申请行为扣减100-150分;第三层面纳入金融行业黑名单,导致未来五年内所有信贷产品申请受阻;第四层面延伸至社会信用体系,部分城市已将金融失信纳入积分落户否决项。

修复受损信用需完成三项核心工作:①立即终止所有违规借贷行为,避免新增不良记录;②主动向征信中心提交异议申请,配合提供真实交易凭证;③通过合规金融产品重建信用,建议选择信用卡小额循环使用或消费金融定向分期。根据央行2023年信用修复白皮书数据,规范操作下信用评分恢复至650分平均需要28个月。

面对实际资金需求,建议采用四阶梯融资策略:

以某商业银行"薪易贷"产品为例,申请人只需满足连续12个月社保缴纳记录,即可获得月收入15倍授信额度。申请材料准备需注意三点:①个人所得税APP下载完整纳税记录;②公积金管理中心开具缴存证明;③银行流水需体现稳定收入进账模式。智能审批系统将在8分钟内完成额度测算,资金最快1小时到账。

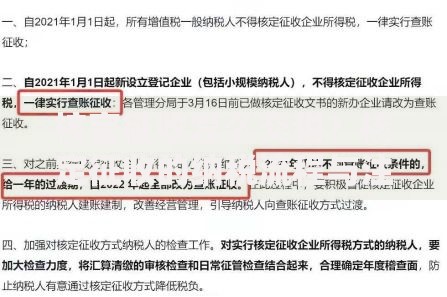

上图为网友分享

现代金融机构风控系统由三重防御架构构成:第一层是反欺诈引擎,通过设备指纹识别、行为轨迹分析、关系网络图谱等技术甄别异常申请;第二层是信用评估模型,整合央行征信、第三方大数据、银行内部客户画像进行综合评分;第三层是贷后预警系统,运用机器学习监测资金流向与还款行为模式。

以某股份制银行智能风控平台为例,其包含327个风险判定规则和48个动态调整参数。当系统检测到申请人手机号入网时间短于6个月,或近期存在多头借贷记录时,将自动触发人工复核流程。2023年该系统成功拦截异常贷款申请23.6万笔,涉及潜在风险资金达187亿元,较传统风控效率提升40倍。

系统性信用重建应遵循五步法则:①登录央行征信中心官网获取详细报告,重点核查异常信贷记录与查询记录;②整理真实交易凭证向金融机构提出异议申诉;③选择2-3个低门槛金融产品建立新的履约记录;④设置偿债资金专项账户确保按时足额还款;⑤每六个月复查信用评分变化趋势。典型案例显示,某用户通过持续使用信用卡加油消费并全额还款,18个月内信用评分从520分恢复至689分。

修复过程中需警惕三类常见陷阱:①收费消除不良记录骗局,央行明确规定任何机构无权修改历史数据;②包装征信洗白服务,本质是制造新的信用欺诈;③非法代查征信服务,可能造成个人信息泄露。建议通过银行柜面或云闪付APP等官方渠道自主查询,每年享有2次免费获取信用报告的权利。

发表评论

暂时没有评论,来抢沙发吧~