面对征信问题或网贷黑户身份,许多用户迫切想知道"网黑还有能下款口子吗"。本文系统梳理网贷黑户的定义成因,解析现存可操作借款渠道类型,详解非银行机构贷款审核机制,并提供完整的申请策略与风险防范指南。通过真实案例解读,帮助用户建立合规借贷认知,找到适合自身情况的资金解决方案。

网贷黑户是指因多次逾期、多头借贷或存在失信记录,被金融机构列入风险名单的用户群体。根据央行征信中心2023年数据显示,我国网贷不良记录人群已突破3800万,其中32%存在同时向5家以上机构借款的情况。这类用户面临三大核心困境:

值得注意的是,网贷黑户并非完全失去借款资格。部分机构采用动态风险评估模型,会综合考量用户近期还款表现、收入稳定性等要素。例如某消费金融公司的新版审核系统,对6个月内无新增逾期且收入流水达标用户,通过率可提升至45%。

当前市场上存在四类可尝试的借款渠道,各有其适用场景与风险特征:

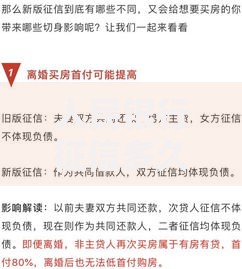

上图为网友分享

需要特别提醒的是,选择渠道时务必验证机构的地方金融办备案编号与营业执照经营范围,避免陷入非法集资陷阱。

非银金融机构采用与传统银行差异化的风险评估体系,主要关注以下维度:

| 评估维度 | 权重占比 | 考察要点 |

|---|---|---|

| 收入稳定性 | 35% | 工资流水持续时间、社保公积金缴纳记录 |

| 债务结构 | 28% | 当前待还本金与收入比、贷款用途明确性 |

| 行为数据 | 20% | APP使用频率、通讯录联系人活跃度 |

| 抵押担保 | 17% | 担保人信用等级、质押物变现能力 |

以某互联网小贷公司为例,其智能风控系统会抓取200+个数据维度,包括但不限于:

1. 用户手机运营商数据(在网时长、月均话费)

2. 电商平台消费记录(年度消费金额、品类分布)

3. 地理位置信息(常住区域经济水平评估)

通过多维度交叉验证,建立用户信用画像。

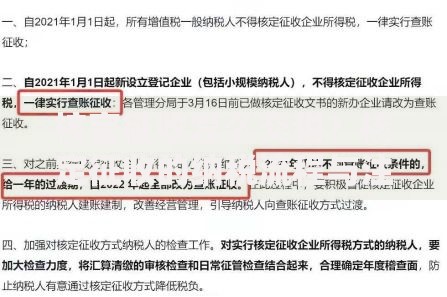

上图为网友分享

根据行业从业者访谈与成功案例复盘,总结出以下有效策略:

在寻求资金解决方案时,需重点防范以下风险:

建议通过国家企业信用信息公示系统核查机构资质,拨打地方金融监管部门电话确认备案情况。

上图为网友分享

案例1:信用卡逾期修复方案

张先生因信用卡逾期90天被列为网黑,通过以下步骤6个月后成功借款8万元:

1. 结清逾期欠款并开具非恶意逾期证明

2. 申请信用卡账单分期重塑还款记录

3. 在持牌小贷公司申请"信用修复贷"产品

4. 6个月后申请消费金融公司大额分期

案例2:多头借贷用户转型方案

李女士同时在7个平台借款导致征信花户,采取策略:

1. 整合债务申请担保公司过桥资金结清小额贷款

2. 提供房产共有证明提升授信额度

3. 选择等额本息还款产品降低月供压力

通过12个月信用重建,年利率从36%降至19.8%。

发表评论

暂时没有评论,来抢沙发吧~