最近有粉丝私信问我,说手头紧不小心欠了两个月房贷,这征信记录是不是就废了?哎,这事儿还真不能马虎。其实很多老铁都不知道,银行对逾期次数有明确的分界线,可能你觉得自己只是偶尔手滑,但系统早就默默记在小本本上了。今天咱们就唠唠,到底逾期几次会上征信黑名单,怎么补救才能保住信用分,还有那些银行不会主动告诉你的隐藏规则。

记得去年有个案例,张先生因为公司裁员断了收入,连续4个月没还房贷。等他找到新工作想去申请车贷时,直接被5家银行秒拒。其实很多朋友和张先生一样,误以为只要最终补上就没事,结果栽在逾期次数上。

不过这里有个坑要注意,有些银行的宽限期其实是假慈悲。比如有的银行说给3天缓冲期,但超过下午5点转账就算次日到账,这种时间差可能让你莫名其妙多出1次逾期记录。

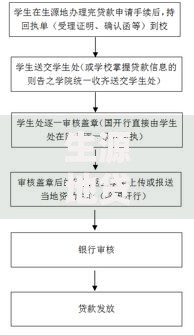

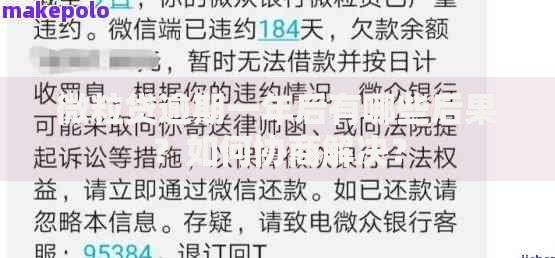

上图为网友分享

上个月有个宝妈私信我,说孩子住院实在没钱还贷,结果逾期了2次。我教她直接找信贷经理说明情况,结果银行破例没上报征信。所以遇到特殊情况,千万别自己硬扛。

这里分享三个救命锦囊:

有个冷知识可能很多人不知道,部分银行接受用信用卡额度抵扣房贷。比如你有10万信用卡额度,可以临时周转救急。不过这个操作要提前和银行确认,别自己瞎搞。

我表哥在银行干了8年风控,有次喝酒说漏嘴:其实系统对逾期有"观察期"。比如你去年有3次逾期,但今年连续12期按时还款,系统会自动调高信用评分。不过这个规则从不在官网写明,全看信贷经理心情。

还有个反常识的操作——提前还部分房贷反而可能触发风险预警。有粉丝提前还了5万,结果系统误判他要断供,差点影响征信。所以大额还款前,务必先跟银行报备。

有老铁问,要是已经逾期6次是不是没救了?其实征信记录不是终身污点,5年后会自动消除。这期间可以多做这三件事:

我认识个做餐饮的小老板,逾期8次后硬是靠这些方法,3年就把征信养回来了。不过要注意,修复期间千万别再出现任何逾期,否则又要重新计时。

最后提醒大家,现在有些第三方机构声称能洗白征信,十个有九个是骗子。真正的信用修复只有两种途径:时间自然消除或者银行出具非恶意逾期证明。下次再看到"快速修复征信"的广告,直接划走别犹豫。

发表评论

暂时没有评论,来抢沙发吧~