最近啊,央行回笼资金这事儿挺多人讨论的,但说实话刚开始看到新闻的时候,我也是一头雾水。说白了不就是央行把市场上的钱收回去吗?不过仔细想想,这背后可藏着不少门道。比如咱们存在余额宝的零钱会不会变少?买房贷款会不会更难?还有物价会不会跟着波动?今天就带大家掰开揉碎了聊聊,央行这个"收钱"操作到底是怎么回事,更重要的是咱们普通老百姓的钱包该怎么捂紧。

先说个真事儿,上周我同事老张突然问我:"听说央行在抽水,是不是该把股票都抛了?"这话把我问懵了。其实啊,央行回笼资金就像个调节阀,当市场上钱太多的时候,央行就会通过逆回购到期、中期借贷便利回收这些专业操作,把之前放出去的钱慢慢收回来。好比说去年放了10万亿在市场里,现在要收回来2万亿,保持水池里的水量刚刚好。

不过要注意的是,这可不是简单粗暴的"收钱":

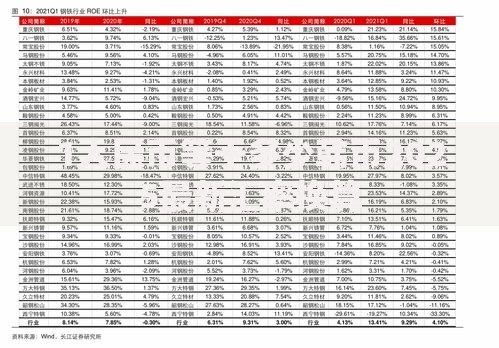

上图为网友分享

这就像给经济踩刹车,防止市场过热。不过咱们也别一听刹车就紧张,关键得看力度和节奏。记得2013年那会儿的"钱荒"吗?就是收得太急把市场吓着了。不过这次看央行的操作,感觉更像是微调,毕竟现在经济还在恢复期。

说到这你可能要问,这些高大上的操作跟我有啥关系?举个实际例子,去年我表姐买房,首套房贷利率才4.1%,现在听说都涨到4.3%了。这就是资金收紧带来的连锁反应——银行手里的钱变少,放贷自然更谨慎。

具体来说可能会影响:

不过咱们得辩证看问题。就像炒菜火候太大容易焦,火太小又煮不熟。央行这波操作其实是预防经济过热,避免出现像日本80年代那样的资产泡沫。只是咱们普通人在这个过程中,得学会跟着政策节奏调整理财策略。

上图为网友分享

最近跟楼下银行理财经理聊天,他说现在来找他咨询的人明显变多了。我总结了几条接地气的建议:

不过话说回来,政策影响往往是滞后的。就像往池塘里扔石头,涟漪要过会儿才散开。咱们现在要做的,是提前把家庭资产配置的"安全垫"铺厚实点。比如我最近就把年终奖分成了三份:40%买稳健理财,30%定投指数基金,剩下30%留着等市场出现好机会。

说到底,央行回笼资金这事就像天气预报,咱们得学会看天色出门。既不能因为说要下雨就把所有衣服收回家,也不能对乌云密布视而不见。保持适度警惕,做好灵活应对,这才是守住钱袋子的关键。毕竟在充满变数的经济环境里,咱们普通人能把握的,不就是这份未雨绸缪的智慧吗?

发表评论

暂时没有评论,来抢沙发吧~