现在越来越多人开始在网上申请信用卡了,确实方便啊,动动手指就能搞定。不过啊,过程中总会碰到些让人挠头的事儿——比如选卡种挑花眼、资料填到一半卡壳、收到短信说审核不通过...哎,这里头门道可不少呢!今天咱们就来唠唠怎么避开常见陷阱,顺便分享几个能让审批人员眼前一亮的实用技巧。对了,还会教你看懂那些藏在条款里的"文字游戏",保证看完这篇能少走好多弯路!

记得五年前陪朋友去银行办卡,光排队就耗了一上午。现在可好,蹲厕所的功夫就能完成整个申请流程。各家银行的网页设计得跟游戏界面似的,动不动就弹个"预估额度5万+"的提示,确实让人心动。不过啊,这个便利背后藏着几个容易栽跟头的地方...

上次同事小王网申被拒,死活想不通原因。后来发现是工作证明上写的岗位和实际收入对不上号——他填的"高级运营专员"月薪两万,但劳动合同写的是"运营助理"。银行风控系统现在可精了,会交叉比对社保缴纳基数、个税APP数据,千万别想着美化简历!

这里有个冷知识:学历信息现在可以直接联网验证。有个朋友大专毕业填了本科,本来卡都寄到了,结果银行后期核查发现造假,不仅停卡还上了征信记录,亏大发了!

上图为网友分享

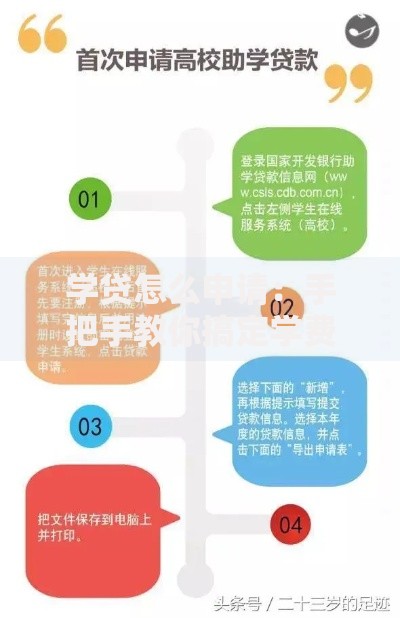

最近好多人在问,网上申请信用卡提交完材料后就像石沉大海。其实啊,审批流程大致分五步:机器初审→人工复核→电话核实→额度测算→制卡邮寄。要是卡在某个环节超一周,可以试试这几个法子:

不过这里有个坑要注意:部分银行会查半年内的申请记录,要是三个月内申请过四五家银行的卡,系统可能直接判定为风险用户。所以啊,密集申卡真不是个好策略!

很多人抱怨网申额度比线下低,其实是有窍门破局的。重点在于资产证明的上传入口——这个选项经常藏在二级页面里。比如你有车,别光填年收入,记得在补充材料里传行驶证;有银行理财的,截个持仓图比啥都管用。

有个真实案例:网友@咖啡不加糖在申请时上传了支付宝基金持仓截图,结果额度比同事高了1.5倍。虽然银行条款里没明说认这些,但实操中确实有用。不过要注意,P图造假会被拉黑名单,千万别动歪脑筋!

收到卡别急着刷,先做这三件事:核对卡面姓名拼音、致电客服确认年费政策、修改初始查询密码。特别是那些标榜"终身免年费"的卡,可能有隐藏条件,比如首年刷满6次才真正减免。

上图为网友分享

最近有个新趋势:很多银行开始推行虚拟信用卡,申请通过立马就能绑定支付软件。这种虽然方便,但要注意默认额度可能较低,建议首刷别超过额度的30%,系统更容易提额哦!

要是收到拒绝短信,先别急着再申请。上征信查下记录,看看是不是有其他贷款逾期影响评分。有个朋友就是忘了还京东白条,导致信用卡申请被拒。还有个常见原因是单位电话无法接通,建议提前跟前台打好招呼。

要是实在着急用卡,可以试试银行二卡渠道。比如已经有某行的储蓄卡,走快速通道成功率能提升40%左右。不过记得先把储蓄卡流水做漂亮点,最近三个月保持日均1万以上余额效果最佳。

说到底,网上申请信用卡就是个技术活,既要会看银行的明规则,也要懂点潜规则。把该准备的资料整明白,避开那些容易踩的坑,其实下卡也没想象中那么难。下次申请前,记得先回来看看这篇指南,保准你能少走好多弯路!

发表评论

暂时没有评论,来抢沙发吧~