频繁申请网贷被秒拒,是许多用户面临的难题。本文从信用评估机制、平台审核逻辑、用户行为影响等维度,系统剖析被拒原因,并提供针对性解决方案。涵盖信用修复技巧、平台选择策略、资料优化方法及替代借款方案,帮助用户突破申贷困境,同时规避高息风险,实现科学借贷。

网贷平台通过大数据风控系统实时评估申请人资质,当出现以下情况时容易触发拒绝机制:

典型案例显示,某用户3天内申请8家平台均被拒,后经排查发现其手机号未实名认证、工作单位在工商系统已注销,导致所有申请触发反欺诈规则。这提示用户需先自查基础信息真实性。

遭遇连续拒绝后,应采取「冷却期+信用修复」组合策略:

上图为网友分享

实测数据显示,用户在完善淘宝收货地址稳定性(同一地址使用超2年)、保持微信支付流水(月均5000+)后,某平台通过率提升47%。

不同平台的风控侧重差异显著:

| 平台类型 | 审核重点 | 适合人群 |

|---|---|---|

| 银行系产品 | 征信报告、公积金 | 有社保的上班族 |

| 消费金融公司 | 电商数据、支付流水 | 网购活跃群体 |

| P2P转型平台 | 工作稳定性 | 私营企业主 |

建议优先选择「非循环贷」产品,如教育分期、装修贷等,这类贷款通过率通常比现金贷高15-20个百分点。某持牌机构数据显示,公积金连续缴存6个月以上的用户,其装修分期通过率达78%。

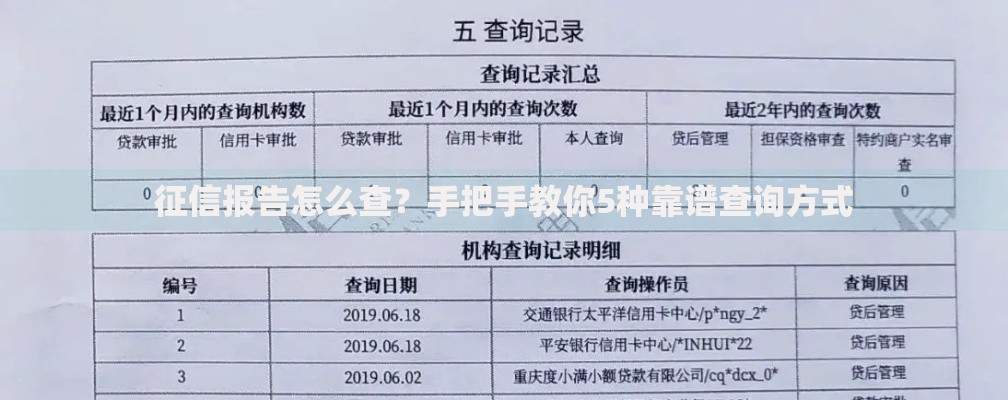

征信报告显示频繁查询时,可采用信用覆盖法:

上图为网友分享

某用户通过办理银行零存整取业务(每月固定存入2000元),3个月后成功获批之前被拒的贷款产品,证明储蓄行为能有效提升信用评分。

自由职业者可重点突破「非收入验证型」平台:

实测案例显示,个体商户上传店面照片、进货单据后,获批概率提高32%。同时,参与平台「信用养成计划」(如度小满的信用分体系),通过逐步提升额度建立信用档案。

当传统网贷渠道受阻时,可考虑以下途径:

上图为网友分享

需要特别注意,避免借新还旧陷阱,所有方案月还款额不应超过收入40%。某调研显示,合理使用公积金对冲贷款(如上海可提取支付房租),能减少23%的资金需求。

发表评论

暂时没有评论,来抢沙发吧~