本文深度解析当前市场上可实现秒下款的贷款渠道类型,涵盖银行、消费金融及合规网贷平台,从申请条件、审核机制到风险规避提供系统性指南,帮助用户高效匹配资金需求的同时保障权益安全。

真正具备秒下款能力的平台需同时满足系统自动化审批、资金池充足、电子合同即时生效三大核心条件。银行系产品中,招商银行闪电贷、建设银行快贷等依托央行征信数据,通过预授信机制实现30秒内审批;持牌消费金融机构如马上消费金融、招联金融,采用多维度风控模型,审批通过后5分钟内到账率可达78%。部分合规网贷平台通过API直连银行存管系统,在用户完成活体检测+银行卡四要素验证后,最快实现120秒全流程放款。需特别注意,所有宣称"无视征信秒过"的平台均涉嫌违规操作。

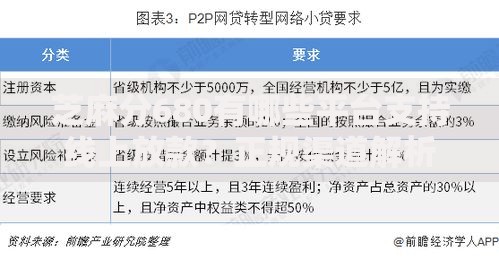

上图为网友分享

鉴别正规渠道需核查六个关键要素:

1. 放贷资质:在银保监会官网查询金融机构许可证编号

2. 利率公示:年化利率清晰标注在合同首页,符合24%司法保护上限

3. 数据安全:通过国家信息安全等级保护三级认证

4. 费用明细:除利息外无任何服务费、担保费等附加费用

5. 合同条款:明确约定提前还款规则及违约处理方式

6. 用户评价:在第三方投诉平台历史投诉解决率超90%

例如,平安普惠虽为知名平台,但其部分产品因服务费争议被多地法院判决调整费率,选择时需重点查看最新合同版本。

根据央行征信中心2023年数据,信用贷款秒批通过率呈现明显分层:

优质客群(公务员/事业单位/500强企业员工):提供公积金缴存证明可将通过率提升至92%

普通工薪族:选择与工资代发行合作的信贷产品,审批额度平均增加40%

征信空白用户:优先申请京东金条、美团月付等消费场景关联产品

有逾期记录者:需修复征信至少6个月后,选择抵押类快贷产品

特殊案例中,自由职业者可通过展示连续12个月微信/支付宝流水,在微众银行微粒贷等平台获得授信,但需注意流水真实性核查机制。

循环贷:如蚂蚁借呗,授信3年内随借随还,但每次支用都会触发贷后管理查询

场景消费贷:苏宁任性付在家电分期场景中可实现0秒到账

票据融资:微业贷针对小微企业提供电子承兑汇票秒贴服务

保单质押:中国人寿保单持有者可申请不超过现金价值80%的即时贷款

设备融资租赁:工程机械经营者通过神州租车商贷通获得设备融资

每种产品对应的资金使用成本差异显著,例如循环贷日利率通常在0.02%-0.05%之间,而票据融资需支付0.3%-1.2%的贴现利息。

上图为网友分享

实测数据显示,放款时效受七个技术环节制约:

1. 银行卡类型:地方农商行到账延迟概率比国有银行高3.7倍

2. 申请时段:工作日上午10-11点处理速度最快,节假日延迟达4小时

3. 人脸识别:3D结构光技术比普通活体检测节省12秒验证时间

4. 运营商授权:手动输入服务密码比一键登录慢28秒

5. 电子签章:CFCA认证的合同比普通电子签名快9秒

6. 风控复核:夜间申请触发人工复核的概率增加42%

7. 额度匹配:申贷金额为授信额度的85%时,系统自动审批率最高

监管部门2023年专项整治中曝光的常见套路包括:

AB合同:展示低利率合同但实际签订高息协议

强制搭售:要求购买保险产品才放款

非法代扣:超范围授权银行卡代扣权限

通讯录采集:违规获取非紧急联系人信息

伪官方APP:山寨应用程序窃取支付密码

维权建议:保留所有沟通记录,遭遇违规收费时立即向地方金融监督管理局投诉,同时通过央行征信中心申请异议处理。建议优先选择开通资金流向监控功能的平台,如发现贷款被挪用可即时终止合同。

发表评论

暂时没有评论,来抢沙发吧~