最近总有人问我:"哎,这个二类银行卡到底是个啥?和普通卡有啥区别啊?"其实说白了,二类卡就是银行推出的"限制版"账户,像是给钱包加了把智能锁。比如说每天转账只能转1万块,一年最多20万,听起来有点束手束脚对吧?不过啊,它特别适合用来绑定支付宝、微信这些支付平台,万一遇到诈骗也能降低损失。今天咱们就掰开揉碎了聊聊,这种卡究竟该怎么用才不踩坑,顺便揭秘它那些容易被忽略的隐藏功能。

记得去年我表弟刚工作那会儿,公司让办工资卡,结果柜员直接给他开了个二类账户。小伙子当场就懵了:"我工资每月两万多,这卡每年只能存20万,那不是要出大事?"后来才搞明白,原来银行早就帮他把主账户设成一类卡了,二类卡纯粹是给他日常消费用的。所以说啊,二类银行卡从来都不是单独存在的,它更像是一类卡的"小跟班"。

不过要注意的是,现在每家银行对二类卡的管理越来越严。我上周去办卡,柜员拿着我的身份证在系统里查了半天,最后说:"您已经有5张二类卡了,得先注销两张才能开新卡。"当时我就纳闷了,这些虚拟账户不都是自动开的吗?后来才知道,原来很多手机银行开通的电子账户,都算在二类卡名额里。

说到这儿,可能有人要问:"那一类卡和二类卡能互相转换吗?"这事儿还真有讲究。去年我朋友因为要还房贷,硬是把用了三年的二类卡升级成一类卡,结果原来的主卡自动降级了。现在他每个月还完贷款,还得记得把多余的钱转到新的一类卡,要不然连大额转账都成问题。所以说啊,账户类型转换这事,千万得提前做好资金规划。

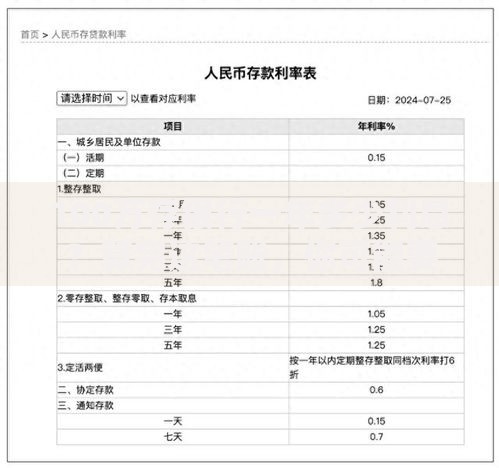

上图为网友分享

有次在银行排队,听见柜员跟大爷解释:"您这个二类卡虽然不能取大额现金,但往里面存钱是不受限的哦。"我当时就竖起耳朵——敢情这卡就是个"单向阀"啊!后来试了下,果然用其他银行APP给二类卡转账,不管转多少都能成功,但要往外转就卡在1万这个坎上了。这种设计对剁手党倒是挺友好,存钱随便存,花钱得三思。

现在很多年轻人玩资金归集,就是把各个平台的零钱集中到二类卡里。我同事小王就这么干的,他说:"每次看到各个APP里散落的几十块钱就闹心,现在设定自动归集,月底还能凑出顿火锅钱。"不过要注意归集频率,有些银行每月前三次免费,超过就要收手续费了。

最近还发现个有趣的现象,有些银行开始给二类卡开发专属理财。上个月看到某银行推的"二类卡专享货币基金",7日年化居然比普通产品高0.2%。虽然听着不多,但要是账户里常年放着三五万流动资金,积少成多也挺可观。不过这种产品通常有持有期限限制,买之前可得看清条款。

前阵子有个读者跟我吐槽,说他用二类卡买定期理财,到期赎回时才发现超过单日限额,资金在"空中"悬了三天才到账。这事儿给我提了个醒:二类银行卡和理财产品的搭配使用,一定要算好到期时间和转账限额。最好是设置到期自动续存,或者选择T+0的灵活申赎产品。

说到账户安全,有次我在咖啡店连公共WiFi登录手机银行,结果第二天就收到异常登录提醒。虽然用的是二类卡,里面只放了2000块,但还是惊出一身冷汗。现在学乖了,专门办了张小额独立二类卡,里面永远不超过3000块,就算真被盗刷也不至于伤筋动骨。

最后说个实用技巧:很多银行的二类卡其实支持自定义限额。比如把单日消费上限调到5000,转账限额设为2000,这些都能在手机银行里自己捣鼓。我表妹上大学就用这招,每月生活费打进二类卡,设置成每天最多花200,成功治好了她的月光病。

说到底,二类银行卡就像财务管理的"安全气囊",用好了能帮我们规避很多风险。但千万别因为它有限额就掉以轻心,毕竟再牢固的锁,也防不住自己乱丢钥匙啊。下次去银行开卡时,不妨多问柜员几句,说不定能解锁更多隐藏用法呢!

发表评论

暂时没有评论,来抢沙发吧~