最近好多朋友在问,拿房子抵押贷款到底需要啥条件?其实这事儿吧,说简单也简单,说复杂也复杂。首先得明确自己的房子符不符合银行要求,然后还得看个人信用情况、收入证明这些硬性指标。不过别急,咱们今天就把这事儿掰开了揉碎了说,特别是这5个核心条件,保准你看了心里有底。对了,记得要提前准备好相关材料,省得来回跑冤枉路...

说到用房子办抵押贷款,很多人第一反应就是"有房就能贷",其实还真不是这么回事儿。前几天我老同学就因为房子没拿到房产证,在银行碰了一鼻子灰。所以啊,首要条件就是房子得"红本在手",也就是得有完整产权。要是还在按揭的房子,得先结清贷款或者找担保公司垫资解押,这里头的水可深了。

下面咱们具体唠唠需要满足哪些硬性条件,我整理了个清单,你们可以对照着看看:

说到信用记录这块,真是有人欢喜有人愁。我表弟去年想办抵押贷,结果发现五年前有张信用卡忘了还,虽然金额就几十块,还是被银行卡住了。所以说啊,平时一定要定期查征信报告,现在手机银行都能查,千万别嫌麻烦。

上图为网友分享

还有个容易被忽视的点是抵押物价值评估。银行会派评估公司上门拍照,这个环节千万不能马虎。上个月有客户把房子堆满杂物,评估师愣是没找到地方下脚,最后估值打了九折。建议提前收拾下房子,把装修好的区域重点展示,特别是采光好、空间大的地方。

关于贷款用途也是个敏感问题。虽然现在很多银行说可以用于消费,但你要是说拿去炒股或者投资虚拟货币,分分钟被拒贷。最好是说装修、教育这些正当用途,而且要保留相关合同和发票,银行后期可能会抽查资金流向。

说到还款方式,这里头门道可多了。等额本息和先息后本各有利弊,前者压力平均但总利息多,后者前期轻松但最后要还本金。我一般建议根据资金周转情况选,要是三五年内有其他收入来源,选先息后本更划算。

上图为网友分享

对了,现在不少银行推出了线上预审服务,不用跑网点就能初步评估额度。不过要注意的是,这种预审给的额度都是估算值,最终放款还是得看线下审核。最近有个客户线上显示能贷200万,结果实地评估后只批了150万,就是因为房子所在楼层不好,采光受影响。

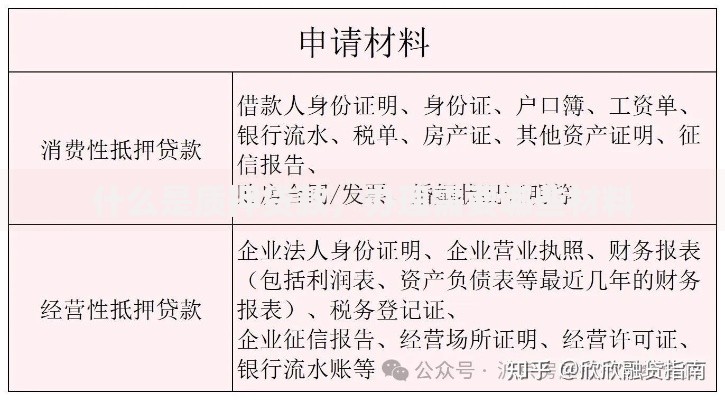

说到材料准备,这里给大家列个清单别漏了:身份证、户口本、房产证、收入证明(或营业执照)、近半年银行流水、婚姻证明。如果是经营贷,还要准备购销合同这些。记得所有复印件都要清晰,特别是房产证内页的平面图,经常有人漏复印导致反复跑腿。

最后提醒下,抵押贷款虽然能解燃眉之急,但千万要量力而行。去年疫情那会儿,不少餐饮老板抵押房子续命,结果生意没起来反而丢了房子。建议每月还款额别超过家庭收入的50%,给自己留点周转余地。要是实在拿不准,找专业顾问帮算算账,比拍脑袋决定强多了。

上图为网友分享

总之啊,拿房子抵押贷款这事就像走钢丝,既要满足银行的各种要求,又要规划好自己的资金链。关键是把准备工作做扎实,材料备齐、征信养好、房子收拾利索,剩下的就看银行审批流程了。希望今天说的这些能帮到你们,要是还有啥拿不准的,欢迎随时来唠~

发表评论

暂时没有评论,来抢沙发吧~