最近有朋友问我啊,公积金贷款放款之后,账户里剩的钱到底什么时候能拿出来?这个问题其实挺多人搞不明白的。我自己当初买房的时候也纠结过,生怕提前取了会影响贷款审批。其实这里面的门道说复杂也不复杂,关键得弄清楚放款到账和账户余额的关系。今天咱们就掰开了揉碎了说说,怎么既顺利拿到贷款,又能合理规划账户里的钱。记得要看清楚当地政策要求,别让到手的钱又飞了!

很多人以为贷款到账就能马上取钱,其实这里有个关键时间差。银行把贷款打到开发商账户那天开始算,至少要等15-30个工作日才能动账户余额。这个空档期主要是为了防止出现"左手放贷右手取现"的情况。我表弟去年买房就吃过这个亏,刚放款第二天就去申请提取,结果被系统自动驳回了。

这里要注意三个关键节点:

等到能提取的时候,线上线下都有办理渠道。不过建议大家先去柜台打份账户明细,亲眼看看放款日期和当前余额。现在很多城市开通了"无感提取"功能,像苏州、杭州这些地方,系统会自动计算可提取金额。不过要注意,装修提取和租房提取的政策完全不同,千万别搞混了。

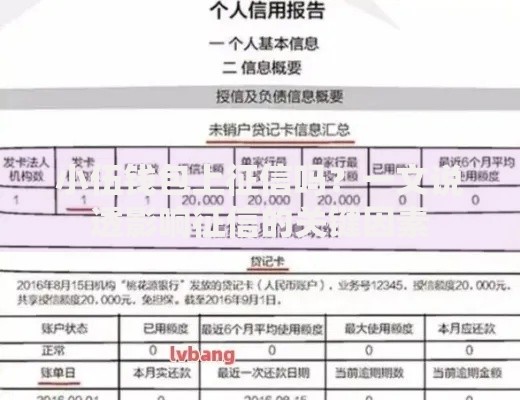

上图为网友分享

有次帮同事办理时就遇到个坑:他以为装修能全额提取,结果当地规定最多只能提账户余额的60%。后来还是用提前部分还款的方式,才把剩下的钱合理利用起来。所以啊,提前做好功课真的很重要。

说到提取次数限制,很多城市都有"年度提取"的规定。比如上海要求每年只能提两次,深圳倒是允许按月提取。更特殊的是夫妻共同贷款的情况,要是主贷人账户余额被冻结,配偶的账户其实还能继续操作。这点在办理组合贷的时候特别好用,可以分开规划两个账户的资金。

有个朋友去年就靠这招多提了8万块:先用丈夫的账户办贷款,自己的账户留着装修时提取。不过要特别注意,提前还款会影响提取额度。他们夫妻就是先还了10万贷款,结果可提取金额直接少了5万,这个换算比例各地都不太一样。

要是遇到离职或者换工作的情况,提取政策也会有变化。比如在北京,离职封存满6个月才能全额提取,但如果是外地户籍,封存当天就能办理。还有那种公司断缴公积金的,只要个人部分还在正常缴纳,提取资格就不会受影响。

去年疫情严重的时候,很多地方出了临时政策。像武汉就允许提取额度上浮20%,广州更是开放了医疗用途提取。不过这些特殊通道都有时效性,想用的话得抓紧时间办手续。

上图为网友分享

对于打算二次购房的朋友,建议保留账户余额的30%作为储备金。这样既不影响下次贷款额度,遇到急用钱的时候也能周转。如果是准备商转公的,更要提前6个月规划账户资金,很多银行要求账户余额必须覆盖转换差额。

说到跨城市使用,现在长三角、珠三角地区都有互通政策。比如在杭州交的公积金,到南京买房也能用。不过提取时还是要回缴存地办理,这点确实不太方便。有需要的朋友可以关注"全国公积金一网通办"的推进情况,听说年底前会再开放十几个城市的互通服务。

说到底,公积金就是个需要慢慢盘活的大钱包。既要会存钱,更要懂取钱的门道。每次操作前多问问当地公积金中心,或者看看官网的最新公告。毕竟政策年年都在调整,去年适用的办法今年可能就不好使了。把这些细节都摸透了,才能真正让公积金成为买房路上的好帮手。

发表评论

暂时没有评论,来抢沙发吧~