最近想申请贷款,结果银行说我的征信负债率太高,这可把我急坏了。征信负债率到底怎么算啊?难道信用卡刷多了也算负债?有没有什么办法能快速搞懂这个指标,还能优化一下呢?

说白了,负债率就是银行看你“欠了多少钱”的放大镜。比如你有张5万额度的信用卡,哪怕这个月只刷了1万,银行也会默认你占用了20%的额度。不过这里有个误区,很多人以为只有房贷车贷才算负债,其实信用卡已用额度、网贷余额通通都会被算进去!

计算方式其实很简单,记住这个公式:

总负债 ÷ 总授信额度 × 100% 征信负债率

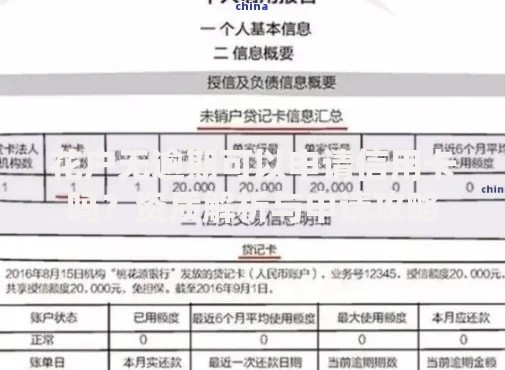

上图为网友分享

举个实际例子吧:

信用卡总额度:10万(已用3万)

房贷余额:80万

某呗借款:2万

那么总负债就是3+80+285万,总授信额度是10+80+292万,负债率就是85÷92≈92.4%!天呐,这数字难怪银行要拒贷!

看到这么高的数字别慌,试试这几招:

有粉丝问过我:“临时额度到期了还算负债吗?”这里要敲黑板了——只要没还清的钱,不管是不是临时额度都会计算!还有人说可以偷偷转移负债,比如让家人办卡给自己用,这简直是作死!银行现在会查资金流向和联系人信息,被发现立马进黑名单。

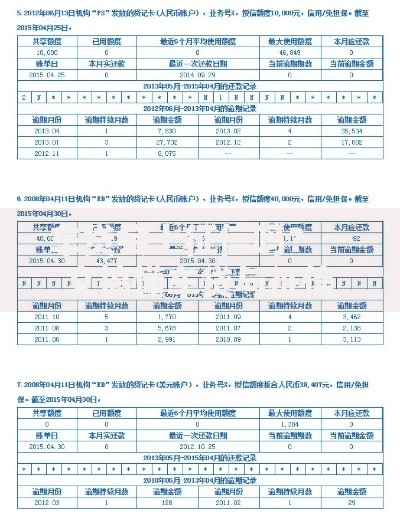

上图为网友分享

对了,还有个冷知识:担保贷款也会影响你的负债率!之前有个客户帮朋友做担保,结果自己买房被拒贷,气得直跺脚。所以啊,涉及到征信的事,真的要打起十二分精神。

最后提醒大家,征信报告每年有2次免费查询机会。建议申请贷款前3个月就查好征信负债率,留出足够时间优化。如果发现数据有误,赶紧带着身份证去人民银行征信中心申请异议处理,别让错误数据耽误大事!

发表评论

暂时没有评论,来抢沙发吧~