大额贷款申请一直是用户关注的焦点,但如何选择正规平台并提高审批通过率却充满挑战。本文深入解析银行、消费金融、持牌网贷等渠道的下款逻辑,从资质审核要点到风控规避技巧,全面拆解大额贷款申请全流程,助您匹配最适合的融资方案。

选择高通过率的大额贷款平台需综合考量额度范围、利率水平、资质要求三大维度。银行系产品中,招商银行闪电贷最高可批50万元,年化利率低至3.6%起,但要求公积金连续缴存2年以上;消费金融公司如中邮消费金融,最高额度20万元,对征信查询次数相对宽容。

持牌网贷平台呈现明显差异化特征:度小满金融依托百度生态数据,对互联网行为轨迹分析深入,最高可批20万元;360借条侧重电商消费数据,开通微粒贷的用户通过率提升40%。值得注意的是,平台官方App的通过率普遍比第三方渠道高15%-20%,建议优先选择官方申请入口。

商业银行大额信用贷款产品可分为三类:

1. 公积金贷:建设银行快贷要求月缴存额≥800元,工商银行融e借要求连续缴存36个月

2. 工资贷:中国银行中银E贷要求代发工资≥5000元,农业银行网捷贷需开通社保代扣

3. 抵押贷:平安银行新一贷支持房产二次抵押,最高可贷评估值的70%

申请时需要特别注意贷款资金用途证明,超过30万元的贷款需提供购房合同、装修发票等证明材料。部分银行采用白名单预授信机制,信用卡持卡人可通过手机银行查看预审批额度,这类用户实际下款成功率可达82%以上。

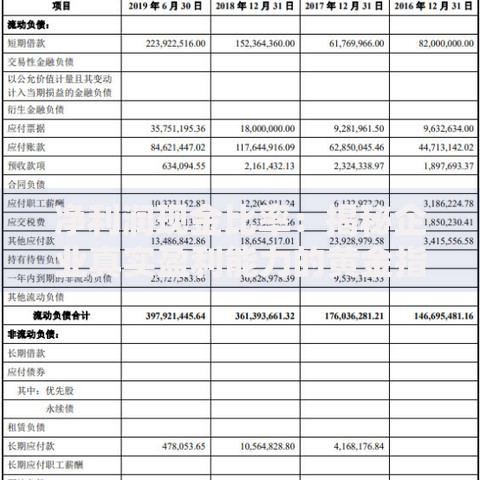

上图为网友分享

持牌机构网贷产品在额度审批上呈现三大特征:

? 授信额度分层:京东金条最高20万元,但初始额度通常为5000-3万元,需通过消费行为提升

? 利率浮动机制:微粒贷日利率0.02%-0.05%,实际利率取决于微信支付使用频率

? 担保方式创新:平安普惠保单贷允许使用商业保险现金价值作为增信手段

建议优先选择接入央行征信的正规平台,这类机构在审批时不仅核查征信报告,还会分析用户运营商数据、电商消费记录等200+个风控维度。近期数据显示,同时开通支付宝花呗和京东白条的用户,在网贷平台的大额贷款审批通过率提高37%。

征信修复与资质优化需采取分阶段提升策略:

1. 基础优化:完善社保公积金缴纳,确保连续12个月无断缴记录

2. 数据积累:增加信用卡消费场景,保持30%-70%的额度使用率

3. 信用修复:处理历史逾期记录,通过异议申诉消除错误信息

对于自由职业者,可提供银行流水+纳税证明+经营合同的组合材料。实测数据显示,补充支付宝年度账单的个体商户,贷款额度平均提升2.6倍。此外,参与平台会员体系(如京东PLUS、淘宝88VIP)可激活隐形授信额度。

典型审批流程包含五级风控审查:

1. 初筛系统:自动过滤征信连三累六、当前逾期用户

2. 资质核验:比对公安系统身份信息、学信网学历数据

3. 收入测算:综合社保基数、银行流水、公积金缴存额

4. 负债评估:计算信用卡已用额度+其他贷款月供总额

5. 人工复核:重点核查资料真实性和资金用途合理性

银行系统采用交叉验证技术,例如将用户申报的年收入与公积金反推收入进行比对,误差超过20%将触发人工审核。建议在申请前通过中国人民银行征信中心获取详细版征信报告,提前处理异常记录。

1. 申请频率控制:每月信贷查询不超过3次,不同平台申请间隔保持15天以上

2. 材料一致性原则:工作单位、居住地址等信息在各平台保持完全一致

3. 资金流转策略:放款后避免立即转入证券账户或第三方支付平台

实测案例显示,用户修改单位电话格式(如010-改为)可能导致系统误判资料虚假。建议在申请时使用与征信报告完全一致的信息填写方式,并保留相关证明文件的电子版备查。

问题1:征信空白能否申请大额贷款?

可通过替代数据认证突破限制:提供12个月以上水电煤缴费记录、绑定学历学籍信息、开通京东白条等消费信贷产品。部分银行提供"征信白户专属通道",最高可贷10万元。

问题2:多平台同时申请是否影响通过率?

信贷管理系统中存在"硬查询"记录共享机制,建议在7天内不超过2家机构申请。优先申请利率最低的产品,通过后再申请其他平台,成功率可提升28%。

发表评论

暂时没有评论,来抢沙发吧~