最近听说准贷记卡不影响征信了,这到底靠不靠谱?作为一个经常和信用卡打交道的人,我摸着钱包陷入了沉思...

前两天翻朋友圈,突然看到有人说现在准贷记卡的消费记录不上征信了。我第一反应是"真的假的?"毕竟之前还听说有人因为准贷记卡逾期被记了一笔。赶紧打开电脑查资料,结果发现这事还真有点门道。

原来从去年开始,人民银行确实调整了信用信息采集规则。重点在于区分了准贷记卡和普通信用卡的报送机制,不过这里有几个容易踩坑的点:

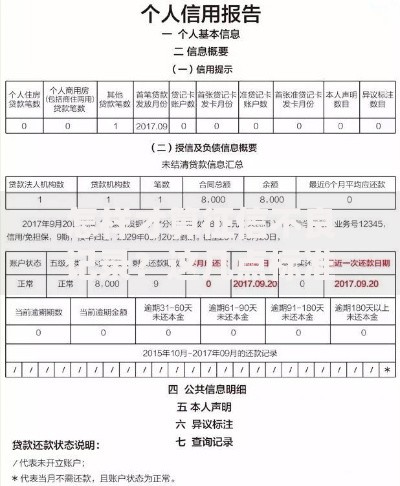

上图为网友分享

这么看来,准贷记卡的征信影响确实变小了,但绝不是完全没约束。就像我家楼下便利店老板常说的:"打折商品也要付钱啊",政策放宽不等于能随便乱用。

虽然政策放宽了,但有几个细节不注意照样会栽跟头:

记得上个月帮表弟看征信报告,他就因为没注意准贷记卡的年费扣款日,莫名其妙多了条逾期记录。所以说啊,政策放宽≠管理放松,该注意的还是得注意。

既然准贷记卡有了新规则,咱们也得学会见招拆招。我总结了几条实用建议:

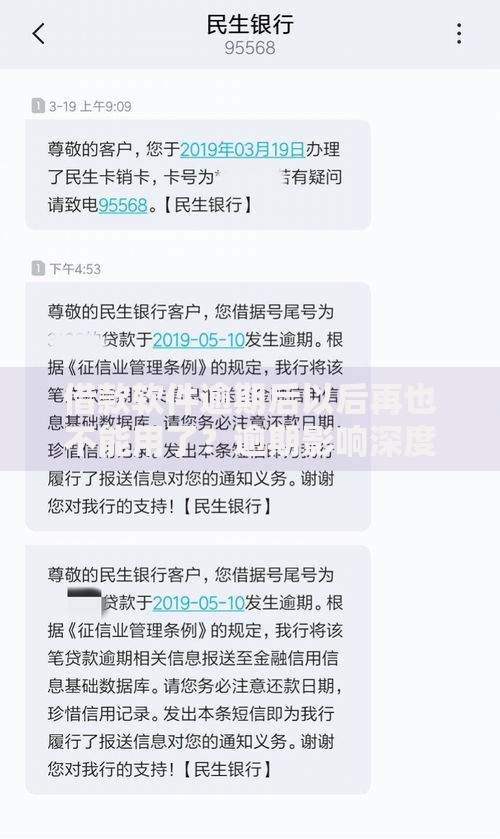

上图为网友分享

同事老王有次出差遇到紧急情况,全靠准贷记卡里留的备用额度解了围。不过他也提醒我:"备用金就像灭火器,平时不用但必须准备好。"这话说得在理。

现在想想,这次政策调整其实给了我们更多操作空间。但说到底,良好的信用习惯才是硬道理。就像健身教练常说的:"动作标准比重量重要",用卡也是这个理儿。

最后提醒大家,各家银行的具体执行细则可能略有不同。最近想办新卡的话,建议直接打客服电话问清楚。毕竟关系到征信大事,多确认几次总没错。你们说是不是这个理?

发表评论

暂时没有评论,来抢沙发吧~