本文深度解析"秒批的高炮口子有哪些"的核心问题,从高炮口子的定义特征、合规平台筛选标准到风险防范体系进行全面拆解。重点探讨高利率贷款产品的合法边界、快速审批背后的技术原理,以及借款人必备的金融安全知识,为急需资金周转的用户提供专业建议。

高炮口子特指具有超高利息、极速放款特征的短期小额贷款产品,其核心特征包括:年化利率普遍超过36%、借款周期7-30天、线上自动审批系统。这类产品通过大数据风控模型实现秒级审批,常见类型有:

典型的高炮平台运营模式包含三要素:通过API接口实时调取用户多维度数据、采用决策树算法进行风险定价、建立自动化的资金划转系统。值得注意的是,合规平台必须持有网络小贷牌照,并在借款页面明确展示利率计算方式。

筛选合规平台需把握三个核心标准:首先核查金融牌照备案信息,通过国家企业信用信息公示系统验证经营资质;其次查看利率公示是否符合《民间借贷司法解释》的24%和36%两线三区规定;最后测试资金到账流程是否经过银行存管系统。推荐以下三类相对规范的平台:

实际操作中需警惕两种常见陷阱:隐藏服务费导致综合费率超标,以及自动续期功能引发的复利滚存。建议在签约前仔细阅读电子合同第7条(费用条款)和第12条(逾期处理条款)。

上图为网友分享

主流平台的准入条件包含基础资质和动态评估两个维度。基础资质要求申请人年龄22-50周岁、持有有效身份证件、完成银行卡四要素认证。动态评估体系则涉及:

特殊群体需注意限制条件:在校学生禁止申请、自由职业者需提供收入流水、征信有当前逾期记录者通过率低于5%。提升通过率的实用技巧包括:保持手机实名认证满6个月、绑定常用信用卡、在申请前清理异常通讯录联系人。

根据最高人民法院司法解释,贷款年利率的司法保护线为24%,自愿履行线为36%,超过部分不受法律保护。实际案例中,合规平台通过以下方式控制利率:

借款人可通过IRR公式计算真实年化利率:在Excel中使用=IRR(values)借款期数100%,若结果超过36%可向银保监会投诉。近期监管重点整治"砍头息"和"服务费转嫁"等变相提高利率的行为。

建立风险防控体系需从三个层面着手:在信息保护层面,关闭不必要的APP权限(特别是通讯录和短信);在资金安全层面,确认收款账户为持牌机构银行存管账户;在法律维权层面,保存完整的电子合同和还款记录。关键注意事项包括:

当发现平台存在暴力催收时,应立即收集通话录音、聊天截图等证据,通过互联网金融举报信息平台进行投诉。根据《个人信息保护法》第16条,借款人有权要求平台删除非必要个人信息。

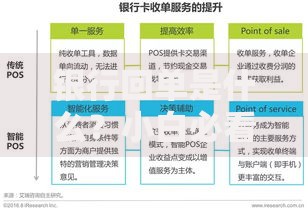

上图为网友分享

逾期处理流程通常分为四个阶段:3天内发送短信提醒、7天启动电话催收、15天委托第三方机构、30天上报征信系统。具体影响表现为:

特殊情况下可申请协商还款:提供失业证明或医疗诊断书等材料,与平台协商减免部分利息或延长还款周期。需要警惕"债务重组"骗局,正规机构不会要求支付前期费用。

建立科学的借贷决策模型需考量三个核心要素:资金需求紧迫性、还款来源确定性、替代方案可行性。建议遵循"30%收入红线"原则,即单期还款额不超过月收入的30%。合理的使用场景包括:

务必避免的三大使用禁区:偿还其他高利贷、参与博彩等非法活动、进行高风险投资。建议每次借款后立即制定详细的还款计划表,并将资金用途证明文件归档保存。

发表评论

暂时没有评论,来抢沙发吧~