2025年金融机构持续优化贷款政策,新型放水渠道成为市场关注焦点。本文系统梳理当前合规低息贷款平台、银行专项产品及政策扶持项目,从资质审核、利率对比、申请流程等维度深入分析,帮助用户精准匹配高通过率方案,同时揭示隐藏风险与避坑指南。

识别正规放水渠道需把握三大核心维度:机构资质、利率范围、用户评价。2025年持牌金融机构均需公示【银保监备案编号】,可通过国家政务服务平台核验。利率方面,合规产品年化利率严格控制在4%-15%区间,超出LPR四倍均属违规。用户评价需重点考察黑猫投诉等平台的解决率数据,真实放水渠道的投诉解决率普遍高于85%。

具体操作建议分三步验证:

1. 登录央行征信中心查询机构放贷资质

2. 比对产品宣传利率与合同实际费率差异

3. 要求平台出示资金存管协议及电子签章

通过以上流程可过滤90%的违规放贷平台,特别警惕"秒批""无视征信"等诱导话术。

2025年低息放水头部平台呈现银行系主导、科技赋能两大特征。工商银行"融e借2.0"年化利率降至3.98%,采用AI风控模型将审批通过率提升40%。微众银行微粒贷推出"助业计划",个体工商户凭电子营业执照可获30万循环额度。区域性城商行表现亮眼,如长沙银行的"湘江贷"针对新市民群体,社保缴纳满6个月即可申请。

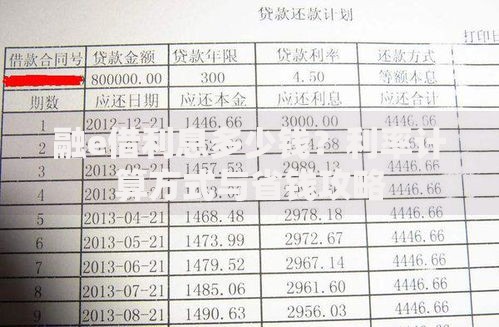

上图为网友分享

消费金融领域,招联金融"好期贷2025"实现三分钟极速放款,依托央行征信替代数据审批,白户用户通过率达62%。京东金融与百度金融联合推出的"百京贷"成为黑马,集成电商行为数据与搜索行为画像,为活跃用户提供专项提额通道。需注意各平台准入条件差异:

2025年银行专项产品实行"场景化精准灌溉"策略,主要分为三类:

创业扶持贷:需提交商业计划书及市场调研报告,部分地区要求参加人社部门创业培训

新市民安居贷:针对非本地户籍人员,需提供连续12个月居住证明及稳定就业凭证

绿色产业贷:企业需通过环保评估认证,碳排放指标纳入授信考量体系

特殊申请技巧包括:

? 建设银行"惠懂你"2.0版本打通税务数据,纳税信用B级以上企业自动获得授信

? 中国银行"启航贷"对985/211院校毕业生实行学历认证快速通道

? 农业银行"乡村振兴贷"建立村级推荐人制度,由村委会出具经营情况证明可提额50%

突破传统资质限制需掌握数据重构技术与政策适配策略。2025年金融机构将通讯账单、物流数据纳入信用评估体系,连续6个月话费缴纳记录可折算为信用积分。自由职业者可提供知识付费平台收入截图,如得到APP专栏订阅量超2000次可视同稳定收入。

重点群体优化方案:

? 征信空白用户:开通数字人民币钱包并保持月均消费15笔以上

? 网贷记录过多用户:申请银行"债务重组计划"合并多笔小额贷款

? 私营企业主:接入电子发票系统并保持季度开票额20万以上

通过上述方法,可将综合评分提升30-50个基点,特别适合征信边缘群体突破贷款门槛。

上图为网友分享

市场繁荣背后需警惕三大风险点:

1. AB贷变异模式:要求借款人发展下线获取额度,本质涉嫌传销

2. 服务费嵌套陷阱:以"加速包""优先通道"名义收取超额费用

3. 数据泄露风险:非法平台收集人脸识别信息用于黑产交易

防护措施建议:

? 严格核查《个人信息授权书》中的数据使用范围

? 拒绝提供通讯录、相册等非必要权限

? 每月登录央行征信系统查看贷款审批记录

? 大额贷款必须签订面签合同并留存公证录像

2025年下半年将迎来政策调整窗口期,预计出现三大趋势转变:

① 定向灌溉强化:三农贷款占比提升至25%,科技创新企业贴息幅度扩大

② 智能风控升级:引入联邦学习技术实现跨平台征信数据共享

③ 还款方式创新:试点"收入分成型"贷款,按经营流水比例自动还款

借款人需重点关注:

? 第三季度将上线"全国统一授信平台",消除多头借贷信息差

? 地方金融局建立"白名单"制度,合规平台享受快速备案通道

? 监管科技(RegTech)应用深化,实时监测资金流向防控套现风险

发表评论

暂时没有评论,来抢沙发吧~