前两天接到朋友电话,说想贷款开个小店却被银行秒拒,一问才知道,他去年信用卡忘记还款了3次。我听着心里一咯噔:原来征信这玩意儿真不是闹着玩的?平时总觉得“按时还钱就行”,没想到那些不起眼的小疏忽,居然能像定时炸弹一样埋着...

记得第一次听说征信报告时,我还以为这是“好学生专属档案”。直到自己申请车贷被要求查征信,才发现手机里那些自动续费的视频会员、偶尔拖延的水电费,都可能悄悄改变信用评分。

跟信贷经理聊过后我才明白,征信系统就像个全天候监控的摄像头。它不仅记录你的还款行为,还会分析:

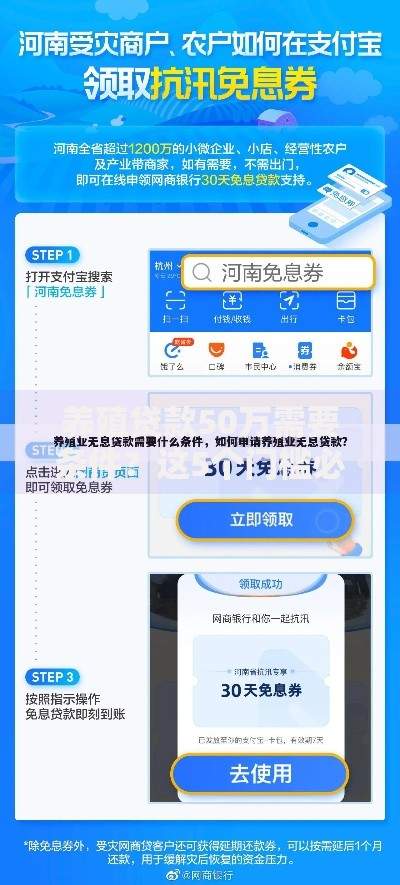

上图为网友分享

举个栗子,我同事因为疫情期间经营困难,虽然最后补齐了贷款,但征信报告里的“特殊事件说明”栏位还是留下了记录,导致他后来申请房贷时,利率比别人高了0.5%。

发现自己的征信有问题后,我跑遍了银行和征信中心,总结出这些救命锦囊:

不过要注意!市面上那些“花钱洗白征信”的广告全是骗子。我邻居轻信了所谓内部渠道,结果赔了八千块不说,征信反而多了一条“异常查询记录”。

上图为网友分享

现在我把征信管理当成第二份工资单来对待。每月15号设为“信用体检日”,检查所有账户状态。发现个有趣现象:适度使用信用卡并按时还款的人,评分反而比从不借贷的用户更高——这说明系统更看重你的履约能力而非消费习惯。

最近还学到个冷知识:即使还清逾期欠款,相关记录也要保留5年。所以千万别觉得“补上就完事了”,时间成本比金钱损失更让人头疼。

看着手机里设置的20个还款提醒,突然觉得成年人的安全感,可能就藏在这些看似繁琐的信用管理细节里。下次再有人跟你说“晚还几天没事”,可得把这篇干货甩给他看看!

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~