最近和朋友聊天,突然被问到:“你说这征信管理条例到底管什么的?我上次申请信用卡被拒,是不是跟这有关啊?”这一问,直接把我给问懵了。虽然平时总听说“征信”很重要,但具体条例里写了啥,我还真没仔细研究过。于是干脆花了几天时间,把《征信业管理条例》从头到尾捋了一遍。别说,里面还真有不少和咱们普通人息息相关的内容,有些地方甚至让我忍不住拍大腿——原来以前那些“想当然”的理解,很多都是错的!

先说说最让我意外的部分吧。以前总以为征信机构就像个“信息黑洞”,能随便收集我们的各种数据。但条例第三章第15条白纸黑字写着,他们采集个人信息必须经过本人同意,而且只能用于特定用途。这感觉就像突然发现,原来自家门口的监控摄像头不是谁都能随便调取的,莫名有种安心感。

不过问题也来了——征信业管理条例里提到的“信用信息”到底包括哪些?我翻来覆去对比了几版解读,发现主要包括三大类:

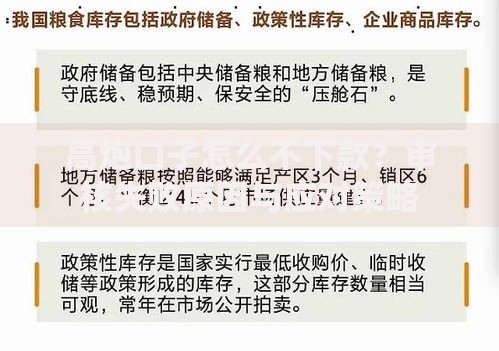

上图为网友分享

看到这里突然想起,去年帮亲戚担保过一笔小额贷款,这会不会也被记录进去?赶紧查了下手机银行里的征信报告,好在显示状态正常。不过条例里特别提到,担保行为确实会被纳入评估范围,以后这类事情还真得三思而后行。

最让我头疼的是第五章关于异议处理的部分。有次同事因为征信报告里的错误记录,跑断了腿都没解决。现在条例明确要求,机构要在收到异议申请后20个工作日内核查并反馈,这可比以前“等通知”的模糊说法靠谱多了。不过实际操作中,怎么证明是机构的错误而不是自己的问题?这点可能需要更多案例来验证。

说到这,突然意识到很多人可能和我一样,对征信业管理条例存在三个常见误区:

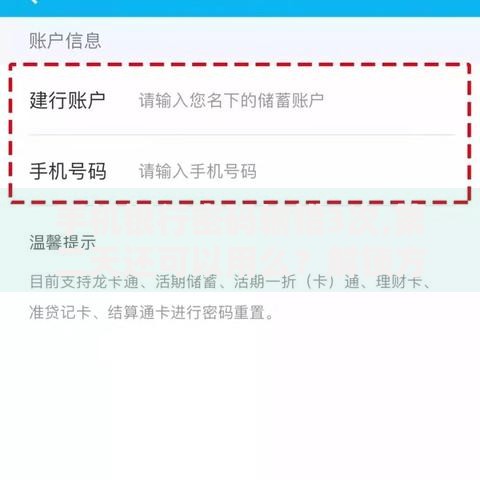

上图为网友分享

特别是最后这点,有个朋友前些年创业失败导致信用卡逾期,现在想贷款买房总担心被拒。要是早点了解条例里的明确规定,估计他也不用焦虑这么久了。

当然,条例也不是完美无缺。比如第28条提到“建立健全信息安全保障制度”,但具体怎么落实、出了问题谁来监管,这些细节还需要配套措施来完善。不过总的来说,这份管理条例就像给征信行业划了条跑道,既保护了我们普通人的“信用家底”,又让机构操作有了明确边界。下次再有人问我征信相关的问题,终于不用支支吾吾说“大概可能也许”了!

发表评论

暂时没有评论,来抢沙发吧~