最近我申请信用卡又被拒了,心里直犯嘀咕:明明按时还了花呗,怎么征信系统还是跟我过不去?这事儿越想越不对劲,干脆翻了资料、问了朋友,终于摸清了点门道。今天就跟大伙儿唠唠,咱们普通人怎么跟银行征信系统打好交道。

刚开始我也纳闷,这个看不见摸不着的系统,咋就能决定我能不能贷款呢?原来它就像个全年无休的记账先生,专门记录咱跟金融机构的来往账目。比如上个月忘了还信用卡,它立马掏出小本本记一笔;要是最近频繁申请网贷,它也会在账本上画个问号。

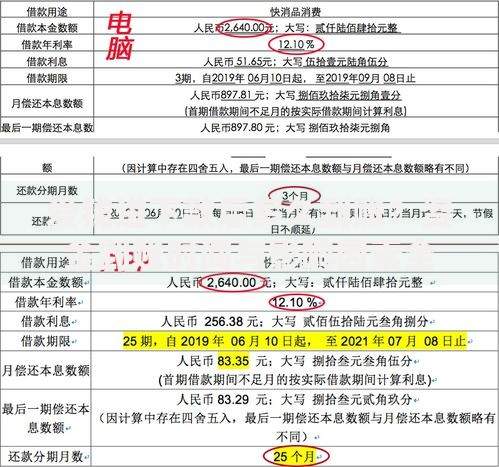

朋友小王的故事让我惊掉下巴。他去年想办房贷,结果发现征信报告里有笔200块的消费贷没还。仔细一查,原来是大学时期注册的网贷平台,早就忘了这茬。就因为这200块,他硬是跑了一个月才解决,房贷利率还涨了0.5%。

上图为网友分享

我自己也有过教训。有次手滑点了某平台的"测测你能借多少",没想到这就算一次征信查询。后来才知道,每点一次"查看额度",征信报告就多一条记录,银行看到这么多查询记录,还以为我到处借钱呢!

说到自查报告,很多人可能不知道,现在通过手机银行就能查。上个月我试了下,整个过程跟查话费余额差不多简单。但要注意别图方便在第三方平台查,有些野鸡网站会盗用你的信息。

要是真发现征信有错误,千万别慌。我表姐就遇到过冒名贷款的情况,她直接带着身份证去人民银行征信中心,填了异议申请表。大概20天左右,系统就把那条记录删了。这里划重点:正规渠道的征信修复不收费!不收费!不收费!

上图为网友分享

不过要是自己搞砸的逾期记录,那就得老老实实等5年自动消除。期间记得保持良好记录,银行看到你最近两年表现好,也会适当放宽审核标准。

说到底,银行征信系统就是个放大镜,把咱们的金融行为照得一清二楚。但也不用把它当洪水猛兽,平时多注意用卡习惯,少碰来路不明的借贷平台,信用分自然就上去了。毕竟在这个时代,良好的信用记录可比存款更值钱,你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~