最近我的信用卡申请又被银行拒了,看着手机里的审批失败通知,心里真是又急又懵。明明上个月才还清了花呗,怎么征信分数还是这么低?翻遍各大论坛,有人说“多办信用卡能养征信”,也有人说“千万别随便查征信报告”,越看越迷糊。今天干脆把自己摸索出来的经验整理出来,说不定能帮到和我一样头疼的小伙伴们。

刚开始我以为征信就是个“黑匣子”,后来才发现它其实像手机里的计步器——每一步操作都在悄悄计分。比如上个月因为出差忘还信用卡,虽然只晚了3天,但系统可不管这些理由,直接给我记了个“逾期1次”。后来跟银行朋友聊才知道,征信系统最看重的其实是稳定性,就像老师更喜欢按时交作业的学生。

有次我试着把某张信用卡的额度从2万降到1万,结果下个月征信分居然涨了8分!这才明白降低负债率比想象中更重要。现在我会在账单日前提前还款,保持每张卡的使用率都在30%以内。

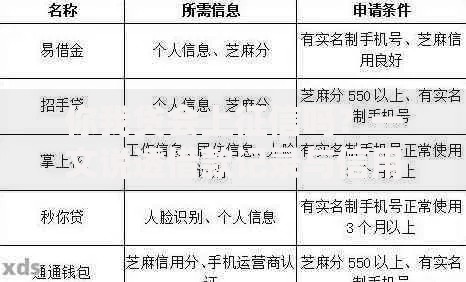

上图为网友分享

还有个容易踩的坑是“硬查询”次数。去年想换手机,三天内在五个网贷平台点了申请,后来才知道每次点击都会留下记录。现在学乖了,真要查征信就去人行官网,每年有2次免费自查机会,既不花钱也不影响分数。

朋友推荐的“征信修复机构”千万别信!他们所谓的“内部渠道”,其实就是伪造住院证明、离职证明这些材料。被查到的话,不仅要进征信黑名单,还可能要吃官司。真要处理逾期记录,老老实实联系银行客服,有些银行接受“特殊情况说明”,比如疫情期间的失业证明。

最近发现个新情况:频繁更换手机号也会影响征信!银行风控系统会觉得这人居无定所,去年我因为工作变动换了三次号码,结果某次贷款时被要求补充居住证明。现在再也不敢随便换号了,专门办了张保号套餐卡。

上图为网友分享

有次去银行办业务,客户经理跟我说了个冷知识:公积金连续缴纳满2年,能额外加信用分。虽然不确定真假,但自从公司给我交公积金后,贷款额度确实提高了。建议大家平时多留意这些“加分项”,说不定哪天就用上了。

最后提醒大家,征信修复就像减肥,没有捷径可言。我花了整整一年时间,从最初480分提到现在的680分,靠的就是按时还款+合理负债+定期自查这个铁三角。记住,好的征信是慢慢养出来的,与其焦虑分数,不如从现在开始做好每件小事。

发表评论

暂时没有评论,来抢沙发吧~