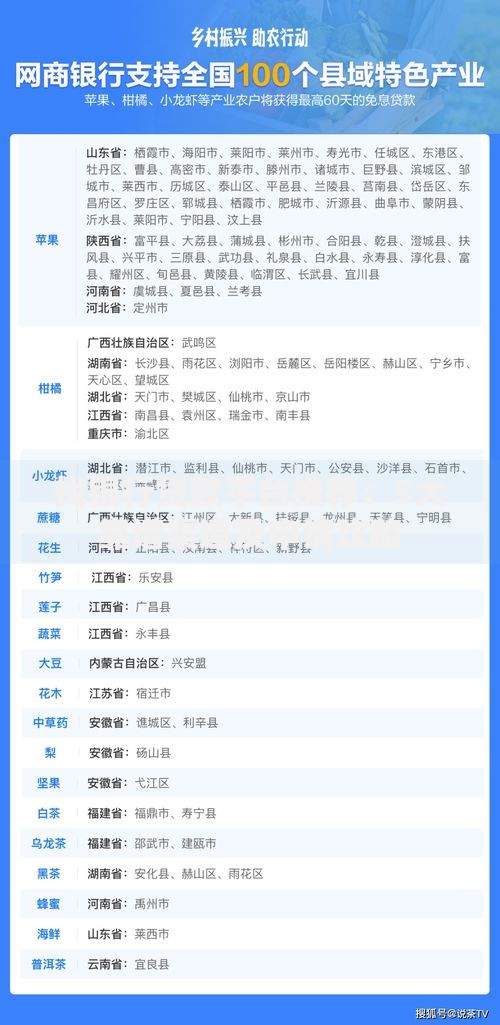

支付宝作为国民级支付工具,其贷款服务凭借低门槛、便捷操作和灵活额度受到广泛关注。本文将深度解析支付宝贷款平台属性,对比借呗、网商贷等核心产品资质要求及利率差异,揭露隐藏在手机屏幕里的借款技巧与风控逻辑,帮助用户避免陷入"看似方便实则高息"的借贷陷阱。

很多人打开支付宝看到"借呗"入口,下意识觉得这就是支付宝自己放款。其实不然,蚂蚁集团主要扮演的是科技服务平台角色。目前平台上的贷款产品大致分两类:一类是蚂蚁消金自营的借呗,另一类是通过"贷款优选"展示的银行及持牌机构产品。

这种模式有点像大型购物中心,既有自营品牌专柜(比如借呗),也引入其他知名品牌入驻(比如江苏银行、广发银行的产品)。不过要注意,2021年蚂蚁整改后,所有贷款产品都必须明确展示放款机构名称,这点在申请时记得仔细查看。

现在支付宝里常见的借款服务主要有三个:

1. 借呗:日利率0.015%-0.06%,最高20万额度,主要看芝麻分和消费数据。有个冷知识,经常用支付宝交水电费的用户,往往比只用来购物的用户额度更高。

2. 网商贷:小微企业主专属,需要营业执照,额度能到100万。但最近发现有些个体工商户没执照也能申请,可能是系统升级后的新规则。

上图为网友分享

3. 信用贷:银行直营产品,比如江苏银行的"苏商贷",这类产品征信查询次数要求更严格,但胜在利率透明。

表面上看都是点"立即申请"按钮,其实不同产品的审批逻辑大不相同。举个例子,借呗的额度评估除了芝麻分,还会重点看支付宝账户活跃度。经常使用余额宝理财的用户,可能比单纯用花呗消费的用户更容易获批。

有个朋友的真实案例:他每月支付宝流水3万多,但都是即时转账。后来试着把5万元放在余额宝三个月,结果借呗额度从8千直接涨到5万。这说明资金沉淀对提额确实有帮助,不过要注意的是频繁转入转出反而可能被系统判定为风险用户。

虽然支付宝贷款方便,但有几个雷区要特别注意:

• 频繁点击查看额度:每次点"查看额度"都可能触发征信查询,半年超6次会影响房贷审批

上图为网友分享

• 最低还款陷阱:看似减轻压力,实际年化利率可能翻倍

• 自动扣款设置:建议关闭"自动续借"功能,避免债务滚雪球

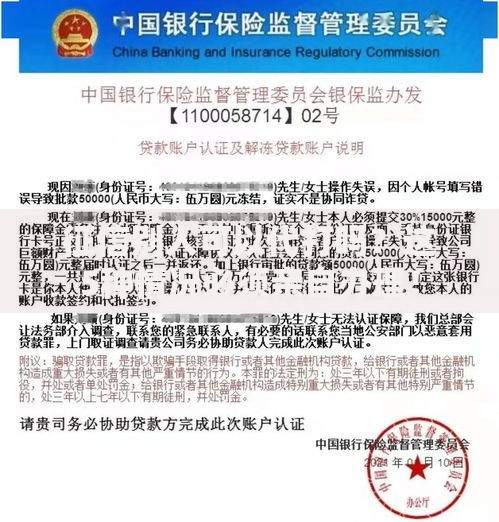

有用户反馈,本来只想借1万周转,结果因为自动续借功能,三年下来实际支付利息超过本金,这种情况完全可以向金融监管部门投诉。

根据从业经验,最适合使用支付宝贷款的主要是这两类人群:

1. 短期应急周转:比如突然需要支付医疗费,借款周期控制在3个月内

上图为网友分享

2. 有稳定收入的自由职业者:无法提供银行要求的工资流水,但支付宝有经营收支记录

不过要提醒大家,如果借款周期超过12个月,建议还是优先考虑银行信用贷。虽然申请麻烦些,但能省下不少利息成本。

总体来说,支付宝贷款平台确实为普通人打开了融资新渠道,但关键要认清产品本质,合理规划还款。下次看到"万元日息低至1元"的宣传时,不妨先算算实际年利率,再决定要不要点那个诱人的"立即申请"按钮。

发表评论

暂时没有评论,来抢沙发吧~