急需用钱时找银行借钱最稳妥,但面对五花八门的贷款平台很多人容易犯迷糊。这篇文章帮你整理出银行系贷款的主要渠道,从国有大行到互联网合作平台,手把手教你怎么选。重点分析每家平台的特点、利率范围和适合人群,还会提醒你在申请过程中要避开的几个"坑",特别是关于信用记录维护和贷款合同细节的关键点,保证你看完就能找到适合自己的借款方式。

要说最直接的渠道,当然是各家银行的官方贷款产品了。比如建行的"快贷"线上申请特别方便,最高能借到50万,年化利率最低4.35%起。工行的"融e借"也类似,用手机银行操作全程不用跑网点。

不过要注意,不同银行对客户资质要求差别挺大的。像农行的"网捷贷"主要面向公积金缴存客户,中行的"中银E贷"则看重工资代发记录。这里给大家整理几个热门产品:• 建行快贷:适合有房贷/存款的老客户• 招行闪电贷:审批最快5分钟到账• 交行惠民贷:征信要求相对宽松

现在很多银行跟互联网平台搞联合贷款,这类产品既有银行资金的安全性,又有平台的操作便利性。比如京东金条里的"平安智贷",背后实际放款方是平安银行;度小满上的"有钱花"接入了邮储等多家银行。

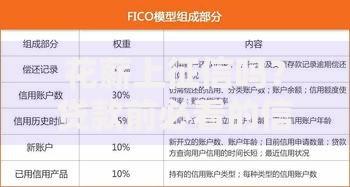

上图为网友分享

这类平台有个明显优势——审批特别快,基本上都是秒出额度。但要注意看实际放款机构,有些平台会把银行产品和消费金融公司混着推。重点推荐这两个:• 微信微粒贷(微众银行)• 支付宝网商贷(网商银行)它们的共同特点是随借随还,用几天算几天利息,特别适合短期周转。

现在网上有很多贷款中介平台,号称能同时对比几十家银行产品。这类平台本身不直接放款,主要赚服务费。用它们的好处是能快速了解不同银行的利率政策,特别是当你有特定需求时,比如需要大额经营贷或者低息房贷置换。

但千万要警惕两种套路:一是收取前期费用,正规平台都是下款后才收费;二是过度包装资料,有些中介会教客户伪造流水,这可能会被银行拉进黑名单。比较靠谱的比价平台有:• 融360(注意筛选银行产品)• 好贷网(可预约银行客户经理)建议优先选择有银行官网跳转功能的平台,避免个人信息泄露。

想要提高通过率,这三个准备工作必须做扎实:1. 提前养征信:申请前3个月别频繁查征信2. 工资流水优化:把年终奖等大额进账集中到常用卡3. 负债率控制:信用卡使用额度别超过80%

最近帮朋友申请农行贷款时发现个小技巧:如果单位是优质企业,直接走线下客户经理通道,利率可能比线上低0.5%。另外记得对比不同银行的提前还款违约金,有些银行头一年还款要收3%罚金,这个坑很多人踩过。

最后唠叨几个关键点:接到自称银行客服的电话要回拨官方号码核实;签合同重点看综合年化利率而不是月费率;遇到要求转账验证还款能力的直接报警。特别是现在流行的那种"包装贷款"千万别碰,不仅会被骗手续费,还可能涉嫌骗贷。

建议大家把当地银行的贷款经理微信都加上,有时候他们手里会有内部优惠名额。比如去年底某股份制银行推出的"税务贷"专项活动,只有客户经理才能帮客户提交申请,线上渠道根本看不到这个产品。

发表评论

暂时没有评论,来抢沙发吧~