遇到平安贷款平台涉嫌违法行为时,首先要冷静收集证据,明确自身权益受损的具体情况。本文将详细讲解如何通过投诉举报、法律诉讼等途径维护权益,同时提供识别非法贷款平台的实用技巧。无论你是遭遇高额利息、暴力催收还是虚假宣传,这些方法都能帮你找到解决问题的突破口。

哎,咱们得先弄明白什么情况算违法对吧?比如你发现平安贷款突然冒出些莫名其妙的费用,或者合同里压根没提过的条款。这时候别急着慌,先对照这几个常见违法点:

举个例子,小王去年在平安借了5万,结果发现实际到账才4万5,那5千被扣作"服务费",这明显违反《合同法》第200条规定,属于变相砍头息。

记住了!证据就是咱们的护身符。建议立即做这几件事:

对了,有个粉丝跟我说过他的惨痛教训——当初嫌麻烦没保存短信,结果维权时吃了大亏。所以千万要养成随手备份的习惯,云盘、电脑、U盘各存一份。

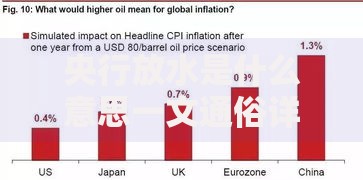

上图为网友分享

收集完证据该行动了,这几个部门亲测有效:

上周刚有个案例,李女士通过金融办网站举报平安贷款搭售保险,3个工作日内就收到平台协商电话,最终退还了全部附加费用。

如果投诉没结果,别犹豫直接走法律程序。这里要注意:

不过说实话,走法律途径确实费时费力。我有个朋友从起诉到执行花了8个月,但最后连本带息要回了7万多,他说这等待值了。

俗话说得好,防患于未然才是上策。选择贷款平台时务必注意:

就像上周有个读者咨询,说某平台业务员承诺"零利息",结果合同里写着服务费每月2%。这种套路一定要警惕,天上不会掉馅饼。

Q:怎么判断利息是不是违法?

A:记住两个关键数:年利率24%以内受保护,24%-36%自愿支付,超过36%违法。比如借1万,一年利息超过3600就可以主张返还超额部分。

Q:投诉后多久能有反馈?

A:银保监会规定15个工作日内必须答复,但实际处理要看案情复杂程度。有个粉丝举报暴力催收,第三天就收到平台道歉电话。

Q:平台已经停止运营怎么办?

A:立即向公安机关报案,同时向法院申请将股东列为共同被告。去年深圳就有类似案例,最终由平台股东承担赔偿责任。

最后提醒大家,维权过程中心态别崩。有个大姐前后折腾了半年,但坚持收集证据、按时出庭,最后不仅拿回本金,还要到了利息赔偿。记住,法律永远站在正义这边!

发表评论

暂时没有评论,来抢沙发吧~