现在急需用钱又怕被拒贷?这篇文章帮你整理出通过率超高的正规贷款平台,从银行系到持牌消费金融一网打尽。重点分析各家平台的审核标准、适合人群和注意事项,还会教你如何根据自身资质选择最合适的渠道,最后附上提升贷款通过率的实用技巧,看完这篇再也不用担心借钱被拒!

说实话,现在市面上的贷款平台真的很多,但靠谱的却不好找。很多人填完资料等半天,最后收到个"综合评分不足"的提示,心里那个憋屈啊...其实这里边有几个关键点要注意:

1. 征信记录有瑕疵(比如近期查询次数太多)

2. 收入证明不充分(自由职业者最头疼这点)

3. 平台风控模型差异(有些看中社保,有些看芝麻分)

4. 申请资料前后矛盾(填写的住址、工作单位不一致)

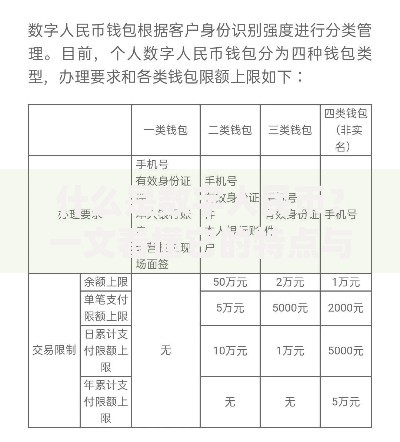

上图为网友分享

根据我这两年帮粉丝做贷款规划的经验,下面这些平台算是比较稳的(当然具体还得看个人情况):

1. 微粒贷 微信入口申请特别方便,主要看微信支付分和流水

2. 京东金条 网购多的用户容易过,白条使用记录是加分项

<3. 招联好期贷 招商银行背景,适合有稳定打卡工资的

4. 360借条 审核速度最快,半小时内出结果

5. 度小满 百度旗下,经常有用钱优惠活动

6. 安逸花 马上消费金融的,通过后还能提临时额度

7. 分期乐 学生党也能试试,需要学信网认证

8. 美团借钱 外卖订单多的话,通过率直线上升

9. 携程金融 经常出差订酒店机票的有优势

10. 省呗 专门做信用卡代还,适合有卡族周转

仔细研究就会发现,这些高通过率的平台都有共同特点:

1. 审核维度更人性化(不会死磕征信报告)

2. 风控数据来源丰富(比如电商消费、出行记录)

3. 授信额度灵活(5000元以下的小额更容易批)

4. 支持补充材料(像支付宝的公积金认证功能)

就算选对平台,申请时也得注意这些细节:

1. 工作日早上申请(据说系统初审通过率更高)

2. 先测额度再提交(很多平台有预估额度功能)

3. 单位信息别填个体户(写公司名称更容易过审)

4. 月收入往高了写(控制在流水证明能覆盖的范围内)

5. 紧急联系人别填黑名单用户(这点很多人会忽略)

Q:被拒贷后要等多久再申请?

A:建议至少间隔3个月,频繁申请会让风控觉得你特别缺钱

Q:没有逾期记录为什么还被拒?

A:可能是近期申请太多贷款,大数据显示你负债过高

Q:申请会影响征信吗?

A:上征信的平台会在报告留下查询记录,一个月别超3次

最后提醒大家,虽然这些平台通过率相对较高,但具体审批结果还是因人而异。关键还是要维护好自己的信用记录,别等到急用钱的时候才临时抱佛脚。如果最近半年有买房打算的话,建议优先选择不上征信的消费金融产品,这样不会影响房贷审批哦!

发表评论

暂时没有评论,来抢沙发吧~