随着互联网金融的发展,越来越多人选择线上贷款解决资金需求。不过啊,平台贷款真的像广告里说的那么美好吗?这篇文章咱们就掰开揉碎了聊聊,从高利率陷阱到个人信息泄露,从征信受损到暴力催收,帮你揪出那些藏在借款合同里的猫腻。还会手把手教你怎么选靠谱平台,怎么算真实利息,最后再给几个避开风险的小妙招,看完这篇至少能少踩80%的坑!

很多人以为点点手机就能轻松借到钱,其实不然。先说最要命的综合年化利率吧,很多平台把利息包装成"日息0.05%"这种看着很美的数字,但换算成年化可能高达18%!更坑的是还要收服务费、管理费、担保费...杂七杂八加起来,实际成本可能比信用卡分期还高。

再说说个人信息安全,去年就有新闻曝光某平台把用户通讯录卖给了催收公司。现在申请贷款动不动就要授权通讯录、相册甚至定位,这些数据要是落到不法分子手里,轻则天天接到骚扰电话,重则可能被诈骗团伙盯上。

第一箭是自动续借条款,有些合同里藏着"到期自动展期"的霸王条款,你要是忘了提前还款,系统就默认续借再收一波手续费。第二箭是提前还款违约金,这个最气人,明明提前还钱还要倒贴3%-5%的违约金。第三箭是担保代偿协议,有些平台会偷偷在合同里加担保公司代偿条款,一旦逾期马上上报征信,比银行还狠。

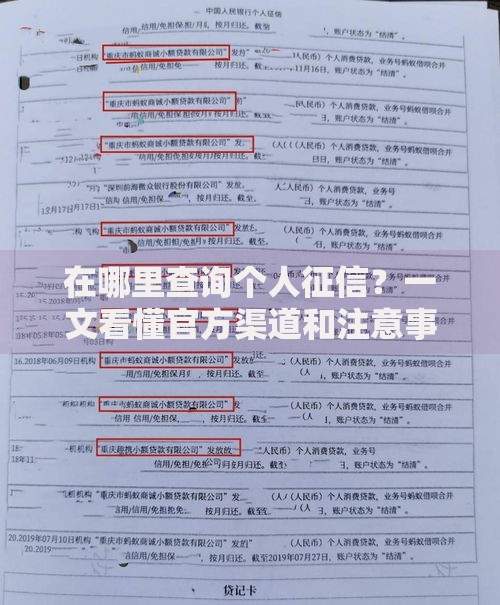

上图为网友分享

记得去年有个粉丝跟我吐槽,他在某平台借了2万,合同整整28页全是专业术语,结果逾期三天就上了征信,现在买房贷款都被拒了。所以说啊,签字前一定要把合同逐条过一遍,别光顾着看能借多少钱。

首先看放款机构牌照,现在正规点的平台都会在首页公示资金方。要是连银行存管都没有的,赶紧划走别犹豫。第二招查工信部备案信息,输入网址到工信部官网查备案主体,如果是个人注册的或者成立时间不足3年的就要当心了。

还有个绝招是看投诉处理效率,在黑猫投诉这类平台搜搜看,要是满屏都是"暴力催收""乱收费"的投诉,而且官方从不回复的,这种平台就算利息再低也别碰。对了,最近银监会公布的白名单里那24家持牌机构可以优先考虑。

别被平台展示的日利率忽悠了,重点看IRR内部收益率。比如说借1万分12期,每月还1000元,表面看年利率12%,但用IRR公式一算实际能达到22%!这里教大家个简单算法:手机下载个房贷计算器,把每期还款金额输进去,选等额本息就能看到真实利率。

还有个容易忽略的点是资金占用成本,比如借1万块分12期,其实你每个月都在还本金,到第6个月实际用的钱只剩5000了,但利息还是按1万算的。这时候用XIRR公式计算才最准确,不过这个需要用到Excel表格。

上图为网友分享

要是已经踩坑了也别慌,先打平台客服要求提供完整合同电子版,重点看利率是否超过36%的红线。如果遇到暴力催收,记得全程录音,直接去"互联网金融协会"官网投诉,现在处理效率比以前快多了。要是发现平台压根没有放贷资质,恭喜你中奖了——这种属于非法经营,可以主张只还本金。

最后提醒下,千万别用新贷款还旧债!见过太多人从借2万滚到欠20万的案例。实在周转不过来,建议优先跟家人坦白,或者找银行做债务重组。记住啊,征信记录5年就会更新,别为了一时面子毁了好几年的信用。

说到底,平台贷款就像把双刃剑,用得好能解燃眉之急,用不好就是万丈深渊。关键还是得量力而行,把每笔借款都当成生意来做,算清楚投入产出比。希望大家看完这篇都能变成贷款界的"人间清醒",既不错过机会,也不掉进陷阱!

发表评论

暂时没有评论,来抢沙发吧~