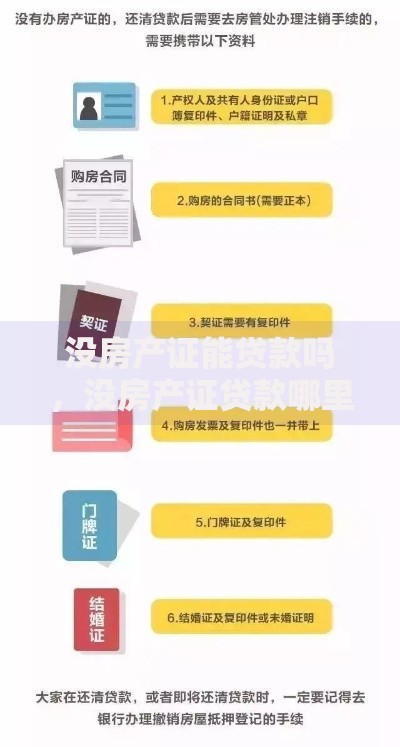

上图为网友分享

刚退休的李阿姨最近总念叨:“辛苦了一辈子,想换个带花园的房子养老,可手里钱不够,退休了还能向银行贷款吗?” 估计不少 60 岁左右的朋友都有这困惑 —— 退休后没了固定工资,银行还愿意借钱买房吗?今天就用大白话聊聊这事儿,新手朋友也能看明白。

一、60 岁退休后,到底能不能贷款买房?

先给个准话:能,但不是谁都能。

银行贷款的核心是 “你得有能力还钱”,和退没退休关系不大。哪怕 60 岁退休了,只要能证明自己有稳定的钱来还贷款,银行就可能批。但要是退休后没任何收入,又没其他资产,那贷款难度就很大了。

有人会问:“我都 60 岁了,银行会不会嫌我年纪大?” 确实,多数银行有个规矩:贷款到期时,借款人年龄不能超过 70 岁(少数银行是 75 岁)。比如你 60 岁贷款,最多能贷 10 年(到 70 岁),要是银行放宽到 75 岁,就能贷 15 年。这一点得记牢,年龄会直接影响能贷多少年。

二、银行最看重啥?这 3 点得提前准备

退休后贷款,银行盯着 3 样东西,准备齐了成功率高不少。

第一是收入证明。退休了没工资,但退休金、养老金也算数。银行会要你最近 6 个月的退休金流水,看看每月能进多少钱。要是退休金不够,有其他稳定收入也行,比如房租、理财利息,只要能拿出证明就行。

第二是资产证明。比如你手里有存款、其他房产,或者买了国债、基金,这些都能告诉银行 “我有底气还钱”。我见过一位大爷,退休金不算高,但拿出了 50 万的存款证明,银行直接批了贷款,这就是资产的作用。

第三是征信记录。不管多大年纪,征信不能有大问题。比如以前贷款没按时还、信用卡逾期次数多,银行可能直接拒贷。退休后申请贷款,征信反而更重要,因为银行会觉得 “年纪大了,信用得靠谱”。

三、想提高成功率?试试这几个小技巧

退休后贷款不容易,但做好这几点,能帮你少走弯路。

多跑几家银行。不同银行规矩差得远,比如有的银行对退休金要求松,有的看重资产。张大爷就跑了 4 家银行,最后在一家城商行贷到了款,比国有银行多给了 2 年期限。建议先打银行客服电话问清楚,再去网点聊,别嫌麻烦。

让子女做共同借款人。要是自己收入不够,让子女一起签字贷款,银行会更放心。但这得注意:房子可能要写两个人名字,以后想过户、卖房子,都得子女同意,提前商量好更稳妥。

提高首付比例。首付多交点儿,要贷的钱就少了,银行觉得风险低,批贷更容易。比如原本首付 30% 可能被拒,首付加到 50%,说不定就成了。

四、这些误区别踩,好多人栽在这

“退休后贷款肯定比年轻人难,干脆不试了?” 这想法可不对。我身边就有 62 岁退休阿姨,单凭每月 5000 元的退休金,照样贷到了款,关键是她准备的材料特别全,连退休前单位的收入证明都补上了。

“贷款年限越短越好,省利息?” 其实未必。退休后收入稳定但可能不高,要是贷款年限太短,每月还款压力大,反而容易逾期。不如根据自己的收入选个合适的年限,哪怕多还点利息,日子过得轻松些。

“只要能贷到款,啥条件都答应?” 可别!签合同前一定看清还款方式、违约金、提前还款的规定。有位大叔没注意看合同,想提前还款时发现要交违约金,多花了好几千,特别后悔。

五、最后说句掏心窝的话

我觉得,60 岁退休后贷款买房,别只盯着 “能不能贷”,更得想 “该不该贷”。毕竟退休后收入增长慢,要是贷款压力太大,反而影响养老质量。身边成功贷款的朋友,大多是首付比例高、贷款年限适中,每月还款不超过退休金的一半 —— 这样既能住上新房子,又不用为还钱发愁。

前阵子听银行的朋友说,最近两年 60 岁以上退休人员贷款买房的成功率比 5 年前高了 15%,银行也在慢慢放宽对退休人员的要求。所以啊,只要准备充分,退休后圆个 “新房梦” 也没那么难。

暂时没有评论,来抢沙发吧~