上图为网友分享

咱在贷款的时候,总会碰到 “年化率” 这个词,可它到底是啥意思?又该咋算呢?别急,今天就好好跟你唠唠,保证让你明明白白的。

一、先弄明白,贷款年化率到底是个啥

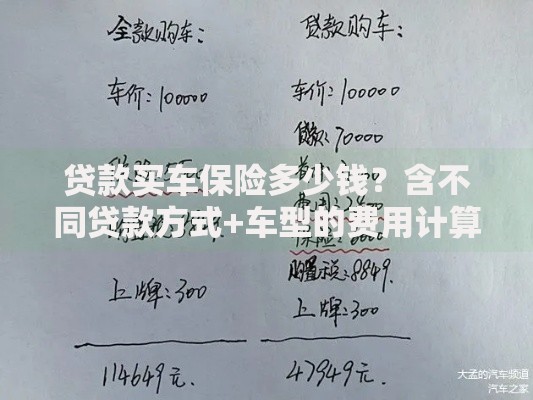

简单来说,贷款年化率就是把你贷款一年所要支付的利息,跟贷款本金相比,得出来的一个百分比。比如说,你借了 10000 块钱,一年下来要还的利息是 500 块,那这个贷款的年化率就是 5%。

那为啥要关注年化率呢?因为它能帮你直观地比较不同贷款产品的成本高低。同样是借 10 万块,一个年化率 6%,一个年化率 8%,很明显前者更划算,对吧?

二、最基础的贷款年化率计算公式,拿走不谢

基础的计算公式其实不复杂,就是:

年化率 = (全年利息 ÷ 贷款本金)× 100%举个例子,你向银行借了 20 万块,借期 1 年,到期的时候总共要还利息 1.2 万块。按照公式来算,年化率就是(1.2 万 ÷ 20 万)× 100% = 6%。是不是很简单?

不过这里要注意,这个公式适用于那种到期一次性还本付息的贷款。要是碰到分期还款的情况,这个公式可就不能直接用了,得另说。

三、分期还款的贷款,年化率该咋算

分期还款常见的有等额本息和等额本金两种方式,这两种方式的年化率计算可不一样。

先说说等额本息,就是每个月还的钱一样多,里面既有本金也有利息,前期利息占比多,后期本金占比多。这种情况下,计算年化率就不能只看表面的利息总和了。因为你每个月都在还本金,实际上你使用的本金在不断减少。

比如说,你借 12 万块,分 12 期还,年化率假设是 6%,每个月要还 10328.22 块。总还款额是 123938.64 块,利息总和是 3938.64 块。这时候要是用基础公式算,(3938.64 ÷ 120000)× 100% ≈ 3.28%,这明显不对,因为实际年化率是 6%。所以这种情况得用更复杂的计算方式,一般可以借助 Excel 里的 IRR 函数来算,先把每个月的还款额列出来,再用函数计算月利率,最后乘以 12 得到年化率。

再看等额本金,就是每个月还的本金一样多,利息随着本金的减少而减少,所以每个月的还款额是递减的。比如借 12 万块,分 12 期,年化率 6%,第一个月还本金 10000 块,利息 600 块,总共 10600 块;第二个月还本金 10000 块,利息 550 块,总共 10550 块,以此类推。这种方式的年化率计算,同样可以用 IRR 函数,相对来说能更准确地算出实际年化率。

我个人觉得,对于普通借款人来说,要是觉得用函数麻烦,也可以用一些贷款计算器,输入相关数据,就能直接得出年化率,方便又快捷。

四、那些 “隐藏” 的费用,会影响年化率吗

必须会啊!有些贷款除了利息,可能还有手续费、服务费、担保费之类的。这些费用其实也算是贷款成本的一部分,在计算实际年化率的时候,得把它们加进去。

比如说,你借了 5 万块,分 10 期还,利息总共 3000 块,还有 500 块的手续费。那总费用就是 3500 块,计算年化率的时候,就得用这 3500 块作为总利息成本来算,这样得出的才是更真实的年化率。

所以大家在贷款的时候,可别只看宣传的利息,一定要问清楚有没有其他费用,把这些都算进去,才能知道真实的成本有多高。

五、司法判例中,关于贷款年化率有啥要注意的

在一些司法案例里,法院会对贷款的实际年化率进行审查。如果贷款机构收取的费用过高,导致实际年化率超过了法律规定的上限,那超出部分的利息可能就不被支持了。

这就提醒我们,在签订贷款合同的时候,一定要看清楚关于年化率和各项费用的约定,避免碰到那种 “高利贷” 或者存在不合理收费的情况。要是真的发生纠纷,这些合同条款也是重要的依据。

六、总结一下,算贷款年化率的小技巧

其实算贷款年化率,关键就是要把所有的成本都考虑进去,不管是明面上的利息,还是各种隐藏的费用。对于分期还款的情况,别指望用简单的公式一步到位,借助工具或者仔细看看合同里的说明,会更靠谱。

而且,多对比几家贷款机构的年化率,你才能选到更适合自己的产品。毕竟贷款是件大事,多花点时间算清楚,没坏处。

暂时没有评论,来抢沙发吧~